大家好,我是啊皮小编,今天看了一天的银行系统的相关资料,本着自己是开发银行系统的新民工,觉得有必要给大家普及下银行系统,但银行核心系统很大,你等一下。容我细细道来

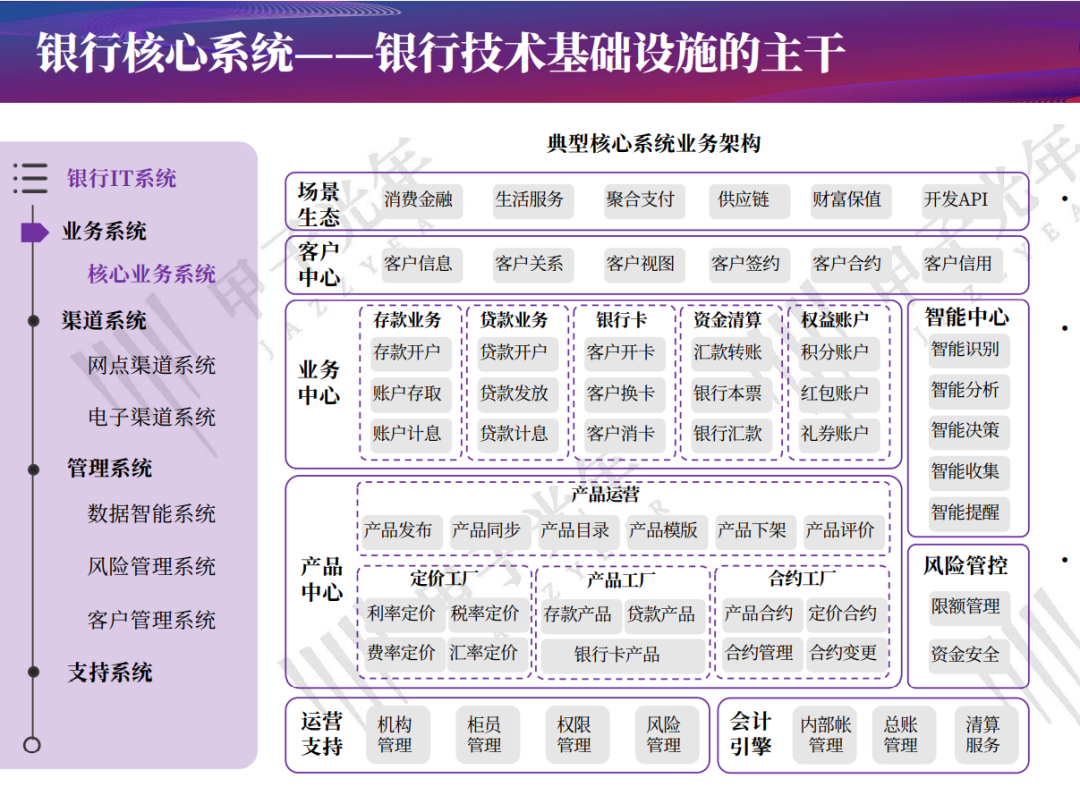

核心业务系统未必就是一个系统,而可能是一个系统群。存款、贷款、支付结算等都属于核心业务的范畴,也称为胖核心。例如:贷款的账务处理和贷款的授信、审批以及贷后管理就不放在一个系统中,因为账务处理力求稳定和高效,而贷款的流程管理力求灵活多变,不同的功能更适合放在不同的系统中处理。

不过,2008年之后出现了大前置、瘦核心的概念。简单的说,就是系统剥离了大部分管理功能如信贷管理、风险管理、财务管理等业务中的流程管理,只是完成人民银行或中国金融市场规定的支付业务、结算业务、存款业务、贷款业务中的账务处理和会计处理,定位上就是一个单纯的交易处理系统。

无核心:将银行的核心功能扩散到整体基础架构,整体架构提供服务的整合,核心架构作为整体架构的输入,目前这种架构实现难度最大

单核心:继续沿用原有银行核心,在原有核心的基础上进行改造,使之既能满足传统核心稳定性的要求,又能满足互联网应用快速开发更迭的需求。互联网应用发展至今,已经在应用的模块化、组件化、容器化、微服务化方面有了较好的探索,银行的其他应用也在逐步走向互联网应用架构,但对核心系统进行改造难度较大

双核心:在保留原有核心职能不变的基础上,新建一套互联网核心,来满足互联网应用的建设需求。稳态业务采用集成式架构,敏态业务采用微服务架构。这种模式对于原有核心系统的改动程度最小,是三种核心改造方案中最易实现的

为帮助市场更好地把握银行核心系统的进化方向,「甲子智库」梳理了100多家银行的核心系统升级方式。我们的核心洞察和结论如下:

大型商业银行倾向于采用自主开发的模式,拥有庞大的IT部门;其他银行主要采购 IT 解决方案提供商的产品,政策性银行和股份制银行投入规模往往超过各类城商行和农商行的投入规模;

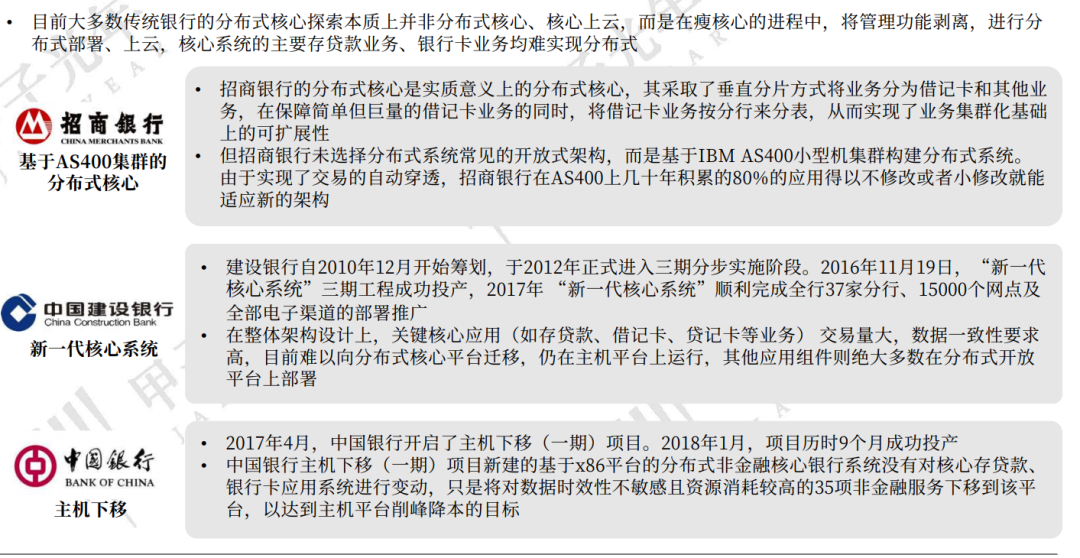

头部银行的研发策略相对保守:部分银行也尝试了分布式的架构,但多数没有在最核心的业务上采用,而是采取主机下移的方式实现;

城商行目前更换核心系统的意愿较为强烈:限于资金实力,城商行的上一代核心系统普遍接近使用或超越使用年限,系统架构老旧,维护困难。由于城商行相对网点较少、零售业务更发达,更适用灵活的架构、产品化高的核心系统,因此成为了国内分布式核心系统的先锋,有不少成功实践。

第三代金融核心关键性标准

我们试图总结一下第三代核心的一些关键词,经过长时间的调研与归纳,形成了这么一些标签,云原生,异地多活,中台化,数字化。

云原生和异地多活,偏向技术架构和基础设施;中台化和数字化,偏向于业务和应用。

云原生:金融核心实际上也是应用系统,本质上和其他业务系统没有特别大的差异,但是它比较复杂,对业务连续性和一致性的保障会比较高。

同时,它本质上是一个应用,所以云原生应用该具备的特征,它实际上也具备。比如容器化部署模式,PaaS的资源供给应用需要的能力,这都属于云原生范畴。

异地多活:大部分新建的银行要做的核心,基本上会有异地多活。它不光是同城容灾或者异地容灾,是能够做到多地多活的模式,可以做到城市级的容灾。对于传统金融机构而言,异地多活也是比较大的挑战。

中台化:原来的集中式架构,就是传统一个大的单体化应用,牵一发而动全身。

当需要定制化或创新金融产品服务,尤其是疫情常态化之后,未来有很多不见面的流程服务,包括基于互联网或者视频的新渠道形态,原来的架构不能复用。

这时希望打造一个坚实的业务中台能力,能够支撑未来多变的挑战。中台化最终是为了提高面向创新的效率,这也是建中台的初心,这是支撑业务敏捷非常重要的手段。

数字化:能够以数字化模式,展现里面所有运营相关内容,有了数字化运营的基础和能力,智能自动化运维才有空间,这是核心未来发展的重要方向。

其次,因为核心系统的生命周期非常长,可能会要支撑全行的业务支撑十年八年的的时间。如果遇上比如数字货币这种国家大力推行的方向,它对于核心有怎样的挑战?所以架构上的设计,一定要把这个(时间跨度)也考量进去,具备很强的扩展能力。

第三代金融核心的重要意义

自主创新:首先它是自主创新的一个标杆。但从我们的观察来看,2020年是云原生核心的元年,诸多传统金融机构在逐步的进行尝试。

行业标准:在第三代核心,或者全分布式、云原生、多活核心架构领域,还没有公认的标准。金融机构非常想去打造行业的先锋标杆,沉淀的卓越实践参考。

实施工艺:核心是一个庞大的项目群,周期很长,可能有不同的开发商,涉及的人员非常多,不可能按照原来的小应用开发模式,必须要有一套统一规范的框架和实施工艺,支撑长生命周期的大型系统开发,能够在上面开发整个核心系统上百个应用。

能把这三点做好,是我们认为第三代核心在金融机构落地的标志。

第三代金融核心的业务价值

首先是全栈式的自主可控,满足相关的要求。

多活架构,可以做到RPO=0,甚至是城市级的容灾,RPO=0,有问题的话恢复时间<1分钟。如果大家对于基础设施比较了解,就会了解要达到这样一个指标会有多么巨大的挑战,只有达到城市级别的RPO=0,RTO分钟级,才能够真正的保证业务的连续性。

弹性扩展,基于分布式架构的扩展性,一定比集中式架构要好,所以它完全能够满足业务的特殊要求或者线性增长,支撑传统金融机构做类似于双十一这样的大促销,金融爆款产品的秒杀,或者是一些高并发的场景金融。

业务敏捷,产品团队能很快在该框架的核心上,实现新的金融产品和服务。在传统的集中式架构下,上线新的大一些的功能就可能需要大量改动核心内部、关联系统,造成业务上架用时较长。基于微服务或分布式架构的,可以通过devops模式缩短业务交付时间。

运维成本,云原生架构基于相对低廉的x86服务器构建,同等处理能力下,分布式架构的单位运行成本大幅降低,分布式架构的年均运行维护成本是大型机的17%。