点蓝字关注 设为星标 ☆ 优先赏阅

数据化审计-SmartAudit:问题导向、应用至上、解决痛点

问题背景

在审计项目或审计准备阶段,启动数字化审计工作后,被审计对象会根据要求提供大量的数据。数据往往包括很多字段、很多维度。

面对一堆数据该如何下手呢?这个时候一般需要一个全面的逻辑框架,指引着数据使用者一步步让数据的骨架、血肉清晰起来。

对金融类业务数据,FS-LDM模型(Financial Services Logcial Data Model)是一个不错的选择。

FS-LDM模型介绍

FS-LDM(Financial Services Logcial Data Model)模型由Teradata天睿公司1996年发布并维护。

FS-LDM是一个满足第三范式的数据模型,与操作系统、数据库系统和物理平台无关,支撑金融企业广泛的业务,囊括了银行约80%的业务数据,并能够最大限度地控制数据冗余,保证足够的灵活性,已经被全球范围内多家金融机构建设数据仓库系统所使用。

FS-LDM包括四个不同的级别:主题域、概念、细节、逻辑视图。

在数字化审计过程中,掌握并运用好主题域相关的内容即可满足快速认知数据的需要。

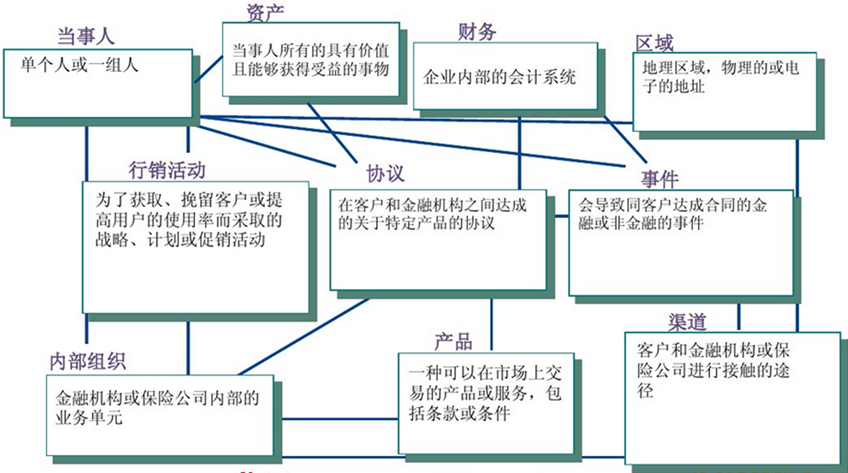

FS-LDM的主题域

FS-LDM的主题域包括十大主题:当事人、产品、协议、事件、资产、财务、内部组织、地域、营销、渠道。如下图所示:

各主题域的基本内容如下:

当事人(Party):银行所服务的任意对象和感兴趣进行分析的各种对象。如个人或公司客户、潜在客户、代理机构、雇员、分行、部门等。一个PARTY可以同时是这当中许多种角色。

产品(Product):为拓展市场占有率,满足客户更广泛需求而制定的可营销的交易品种的集合,产品是金融机构向用户销售的或提供给客户所使用的服务。

协议(Agreement):金融机构与当事人之间针对某种特定产品或服务而签立的契约关系。它可以是多样化的,如帐户、客户和银行签订的合同等。当金融机构与客户之间针对某种产品或服务的条款和条件达成协议时,一个协议(AGREEMENT)就会被开立,因此协议是客户和银行往来的重要载体。

事件(Event):银行与客户或潜在客户之间的联系或交易活动,它记录了详细的行为和交易数据,包括存取款、收费、计息、咨询投诉、查询、市场调查、网上交易等。既可以与资金相关,也可以与资金无关;既可以有客户参与,也可以没有客户参与;既可以与帐户相关,也可以与帐户无关;可以由客户发起,也可以由银行发起。通过事件可以帮助了解哪些客户使用哪些渠道做哪种交易事件,交易金额多少、什么时间、在什么地点、与金融机构的哪位员工或部门打交道。

资产(Asset):可能采集到的客户的资产(负债)信息,也包括银行向外租赁的资产信息。这些信息的来源很多情况下是在客户申请贷款时所提供的各种担保品信息、抵质押品信息等。

财务(Finance):包括银行的总帐信息,是描述科目组织、控制、内部核算等银行核心科目帐务以及预算管理有关的内容。该主题抽象地描述了银行内部帐务的组织模式,能够适应不同的科目组织体系。

内部组织(Internal Org):金融机构或保险公司的内部的业务单元。它可能是银行内部的组织机构(如分行、支行、网点、部门等),也可能是任何一个法人机构当事人的内部组织,严格意义上这些也是一种特殊的PARTY。

地域(Location):是希望观察和分析的任何区域,既包括传统类型的地址信息(如国家、地区、城市、区县、街道等),又包括如电话信息、邮箱、黄页等电子地址信息。

营销(Campaign):一些有组织的活动,其目的可以是为了把某些产品推向市场,也有可能是为了树立银行在市场上的形象;完整的营销活动应该包括营销策略、营销行为以及营销活动的反馈信息;收集营销活动的信息可以帮助银行发现最有效的营销方式,了解不同类型客户对营销活动的反馈。

渠道(Channel):当各种事件发生时,当事双方(主要是指客户和银行)进行交互和接触的手段及方法,通过它客户与银行进行接触、购买产品、使用服务并交流信息。

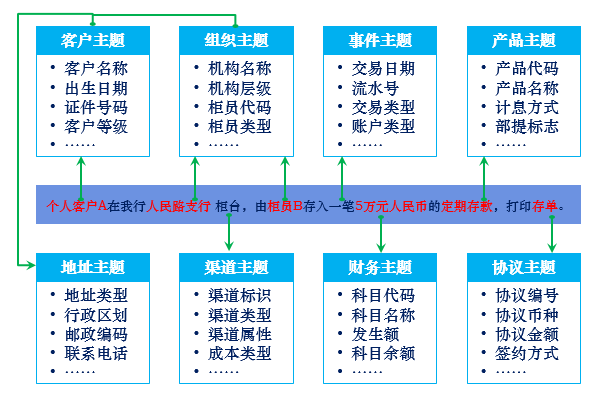

一个实例

交易流水中,最常见的存款业务,可以抽象为如下8个主题。每个主题常见的属性如下图示例。

数据按照主题进行归并了,思考也就有了方向。

对非金融领域的数据,这个模型的思路、逻辑框架是可以借鉴的,其核心也就是结构化思维。

参考文献

Liang3p, FS-LDM模型介绍, [E/OL], http://instore.top/2016/12/31/FS-LDM%E9%87%91%E8%9E%8D%E4%B8%9A%E9%80%BB%E8%BE%91%E6%95%B0%E6%8D%AE%E6%A8%A1%E5%9E%8B%E4%BB%8B%E7%BB%8D/

相关阅读

思考 | 业务是数字化审计之本

思考 | 数字化审计模型的思路来源

思考 | 学会“三体”思维,四步写出一篇传播学高度的审计报告

思考 | 应对风险三态:一触即发、习以为常、未雨绸缪

― End ―

“因为公众号平台更改了推送规则,如果不想错过新文章,记得读完点一下“点赞”、“在看”,这样每次新文章推送才会第一时间出现在您的订阅列表里。

”