我们将在FMS 2024大会上发表一篇论文,探讨Chiplet技术如何改变在产品中集成不同类型内存的方式。这项技术使设计者能够在成本和性能特性之间进行灵活权衡,提供更多定制选择。它允许在同一芯片上按需比例集成采用不同工艺的MRAM、NOR和DRAM。

我们的观点:新型内存不会对DRAM或NAND市场造成实质性影响。与一些人的预测不同,新型内存市场在未来5-10年内不太可能达到300亿美元,甚至30亿美元的规模。目前,这个市场的规模远不及3亿美元。

小众产品(例如将其集成到Chiplet产品中)。 嵌入TSMC、GlobalFoundries和Intel的晶圆制造工艺中。 高产量应用,前提是对NAND或DRAM生产流程的改动较小(不超过10%的步骤)。

还有第四种可能:由于技术问题和需求不足而陷入停滞。

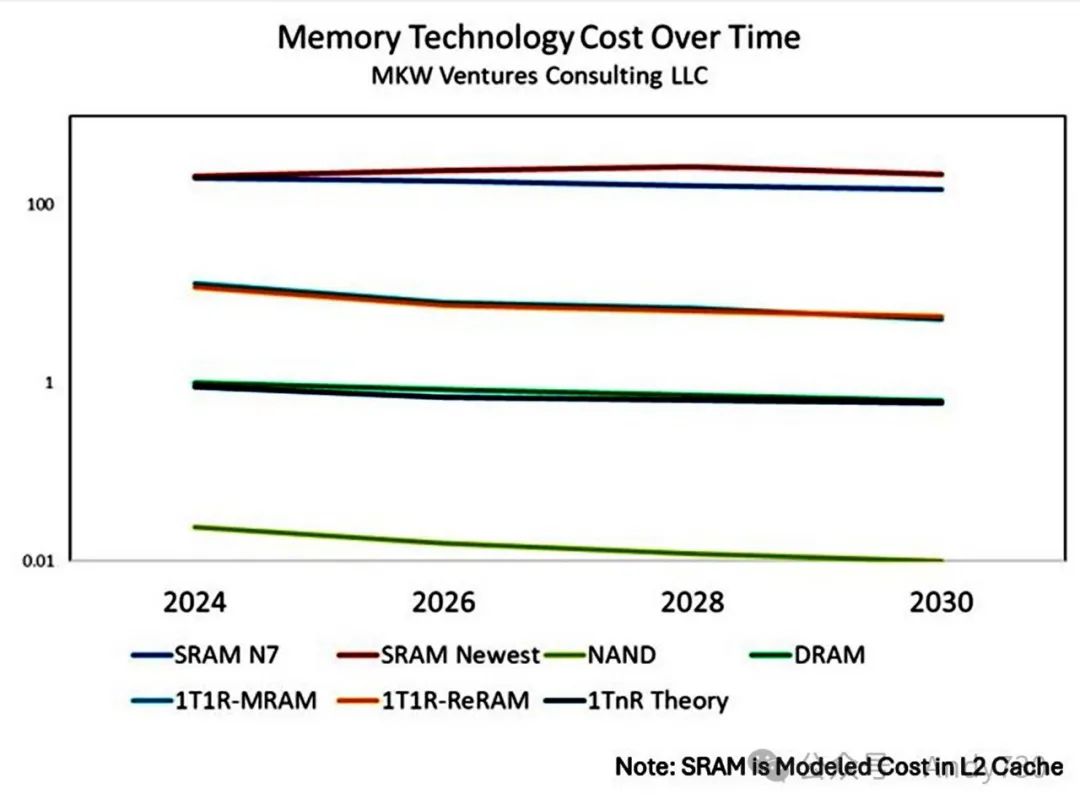

内存技术成本概览

MRAM(STT):已商业化。在嵌入式领域可替代E-flash,适用于先进工艺和嵌入式内存。作为独立产品存在于小众应用中。随着Chiplet的应用,这些用途将会增加。 RRAM:已商业化。与MRAM相比,可能有不同的扩展性且通常速度较慢,但根据成本扩展情况仍有应用前景。主要用于嵌入式、Chiplet、小众应用及部分AI权重存储。 PCM(1T1R):已商业化。密度较低(<1GB)。这项技术已有50多年历史,通常由对PCM情有独钟的公司(如ST、IBM、美光)使用,因为他们积累了数十年的特性化经验。 Crosspoint技术(1TnR):Optane开发出了世界上最先进、密度最高的"比NAND更快,比DRAM更便宜"技术。但其经济效益不佳,需求量比预期低10倍。英特尔和美光为此付出了巨大努力,我们对此表示赞赏。但目前尚不清楚如果这些技术表现良好,该如何实现高产量。 FeRAM(高密度):曾因能与DRAM工艺集成而被视为有潜力的技术。但自2020年以来,所有内存公司在Hf基FeRAM产品上进行了大量研发,最终由于种种原因未能实现商业化。 其他新材料:如UltraRAM、新型PCM材料、新型RRAM材料/公司等。这些技术有发展潜力,但距离大规模生产还需约10年时间。除非在2028-2030年与3D DRAM结合使用,否则这些技术的实现可能性较低。

结语

目前还没有通用型内存即将问世。当前市场上存在SRAM、DRAM、NAND、NOR、MRAM、RRAM和PCM等多种内存技术。我们应专注于将这些内存以嵌入式或Chiplet形式进行集成。

Source: New and Emerging Memory Technology Status/FMS 2024; July 24, 2024; Mark Webb

--【本文完】---

近期受欢迎的文章:

更多交流,可添加本人微信

(请附姓名/单位/关注领域)

文章转载自Andy730,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。