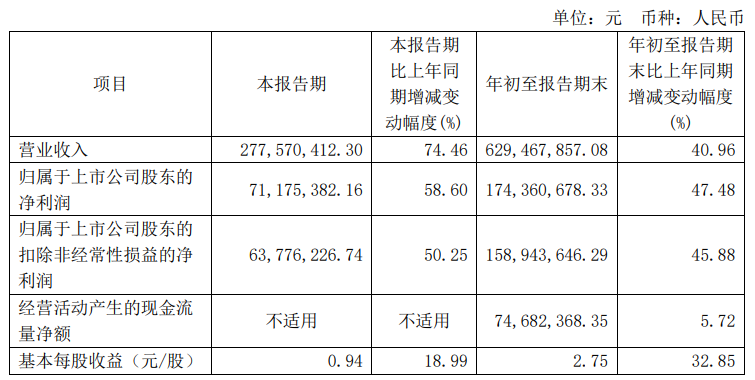

2024年10月29日,武汉达梦数据库股份有限公司发布《2024年第三季度报告》。2024年Q1-Q3,达梦公司实现营收6.29亿元,同比增加40.96%;归属于上市公司股东的净利润约1.74亿元,同比增加47.48%;扣除非经常性损益后的净利润为1.59亿元,增长45.88%。前三季度毛利率达86.32%。前三季度经营活动产生的现金流量净额为7468万元,增长5.72%。基本每股收益2.75元,同比增加32.85%。

2024年Q3,公司实现营收2.78亿元,同比增加74.46%;实现归母净利润0.71亿元,同比增加58.60%;2024年Q3单季度毛利率达72.59%。

三大费率均有下降,净利率有所增长

2024年Q1-Q3,达梦公司前三季度费用端管控良好,销售、管理、研发费用率分别为33.57%、10.21%、22.51%,同比-7.95pct、-1.50pct、-3.31pct;前三季度实现净利率27.15%,同比+1.24pct,利润端改善显著。

研发为本,具备自主知识产权的数据库产品矩阵

达梦数据坚持原始创新与独立研发核心技术,现已掌握多项数据管理与数据分析领域的核心前沿技术,并取得相应知识产权,具备一系列有自主知识产权的数据库软件产品矩阵。截止2024年8月底,公司已经与2000多家厂商的9000余款产品完成适配认证,并拥有授权专利200多项,获软件著作权300多项,核心源码自主率100%,成为国内鲜有拥有全部核心源代码、具有完全自主知识产权的数据库厂商。

中标频频,数据库产品持续赋能各大领域

凭借优质的产品和服务,达梦公司产品已成功应用于金融、能源、航空、通信、央国企等众多行业领域,在不同领域连续中标重要项目。2024年8月,公司再次中标国家电网集采项目(调度类软件关系数据库标包),9月中标石家庄市全民健康信息平台互联互通能力全面提升(一期)工程项目,10月中标中粮E云—信创数据库及中间件采购项目。

盈利预测、估值及投资评级

达梦公司在信创数据库行业领先,数据库高度产品化,集中式数据库DM8技术自研、迁移顺滑兼容广阔,渠道建设区域健全,且拥有全栈数据库产品能力,助力信创步入核心系统替换深水区。中泰证券预计达梦公司2024-2026年归母净利润为3.50/4.18/5.10亿元,维持“买入”评级。民生证券给予达梦数据(688692.SH)推荐评级。评级理由主要包括:1)2024Q3单季度收入、利润均高增,数据库龙头自身实力凸显;2)专注研发深化技术优势,重要订单持续落地。风险提示:新技术推进不及预期;同业竞争加剧的风险。

相关资料:

评论

0 点赞 0 点赞

0 点赞 0 点赞 0 点赞

0 点赞 0 点赞 0 点赞

0 点赞 0 点赞 0 点赞

0 点赞