核心观点

云服务有望首先受益于企业IT支出2021年复苏

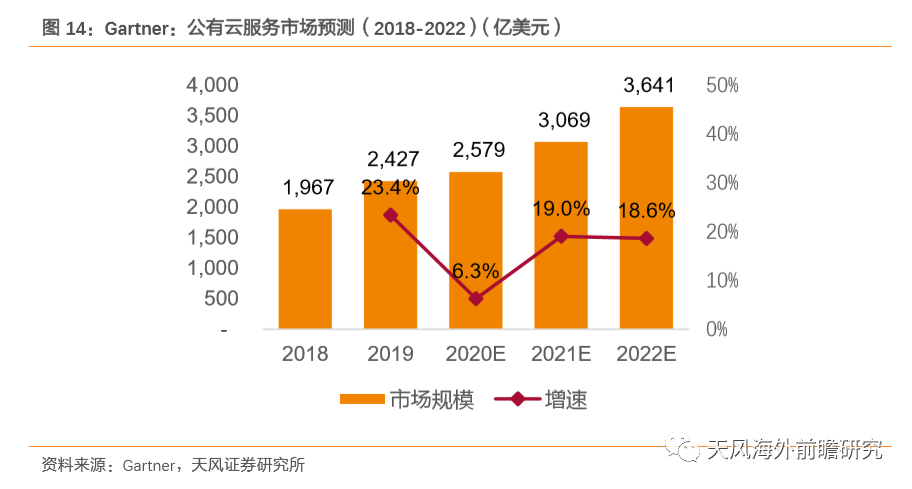

根据Gartner的统计预测,全球公有云服务市场增速由2019年23%下滑至2020年6.3%,2020年市场规模预计为2579亿美元;2021年开始云计算需求增速有望加速复苏,达到19%左右。云服务企业IT支出板块中表现韧性,公司云业务有望首先受益于企业IT支出2021年复苏。远程医疗前两大

微软云业务韧性强劲,且市场份额持续提升,竞争优势进一步显现

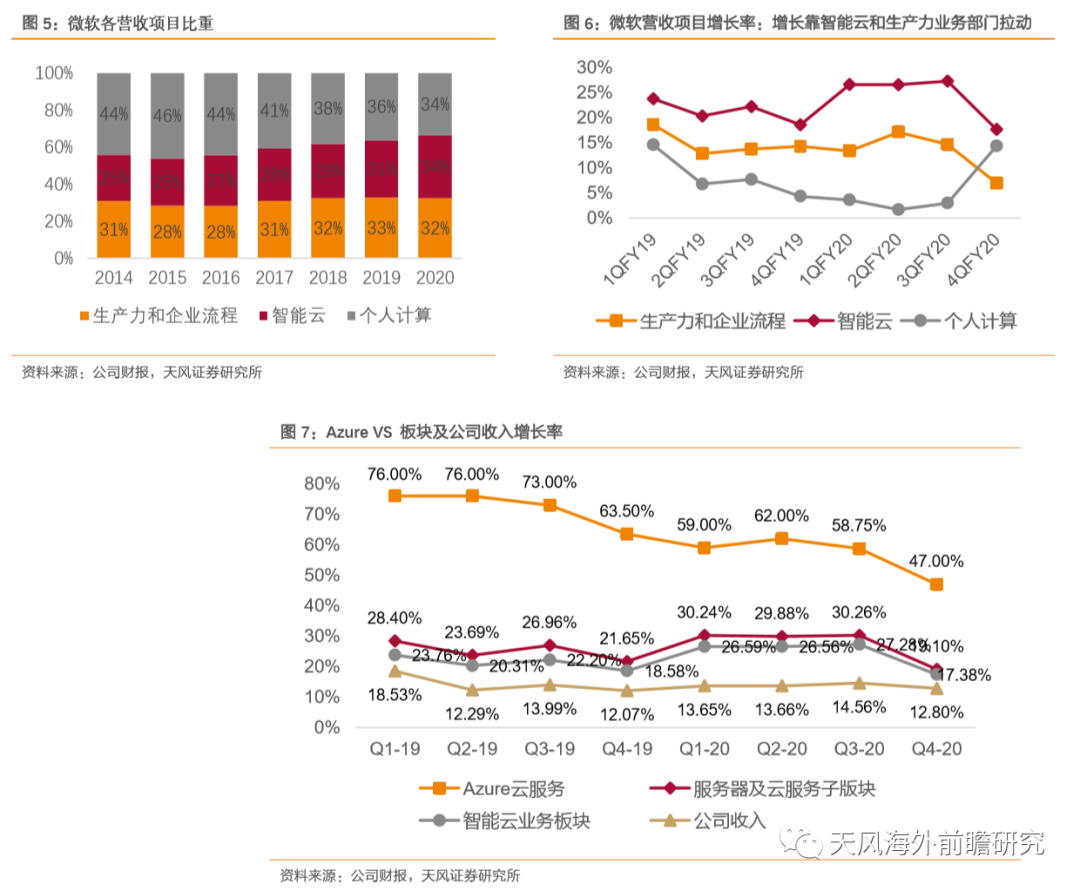

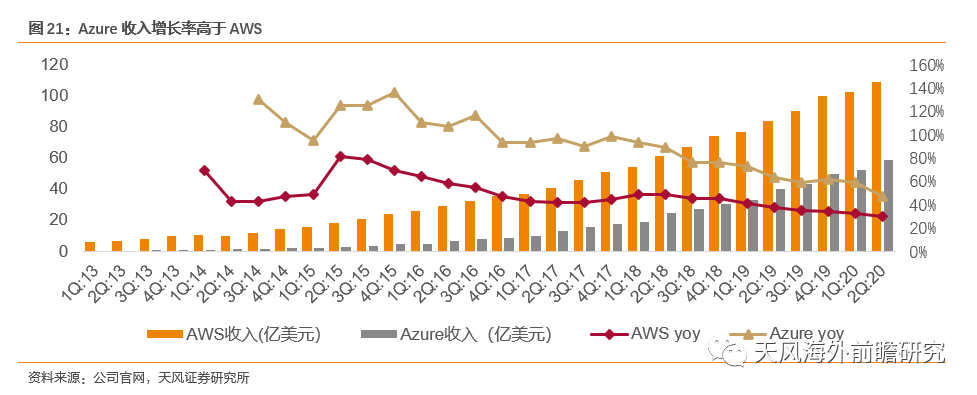

2020Q4,公司Azure同比收入增速由Q3 58.75%下滑至47.00%,仍超行业与竞争对手增速。我们认为Azure的完整云生态是AWS、谷歌云等云厂商不具备的独特优势。且混合云的布局也强于竞争对手,根据Flexera的报告,在私有云部署上,份额第二的Microsoft Azure Stack的用户占比从2019年的22%增加到2020年的35%。而份额第一的VMware vSphere从50%下降到42%。

我们看好混合云作为微软长期定位的差异化优势。随着客户加快混合IT计划,微软的竞争优势将越来越强。

目前估值相对市场仍较为合理,维持“买入”评级

未来三年,微软盈利能力稳健增长的主要驱动因素包括:未来Azure公有云将占据更多的市场份额,Office 365的用户量增长以及每用户的价格提升,费用管理能力的持续改善。

我们预计随着云业务市场份额扩大,中小企业支出有望在2022年开始回升,我们预计公司2021-2023财年收入增速为9.5/12%/12%,达1566亿1757亿/1970亿美元, 2021-2023财年净利润分别为507亿/585亿/656亿美元,对应EPS为6.64/7.67/8.6美元。

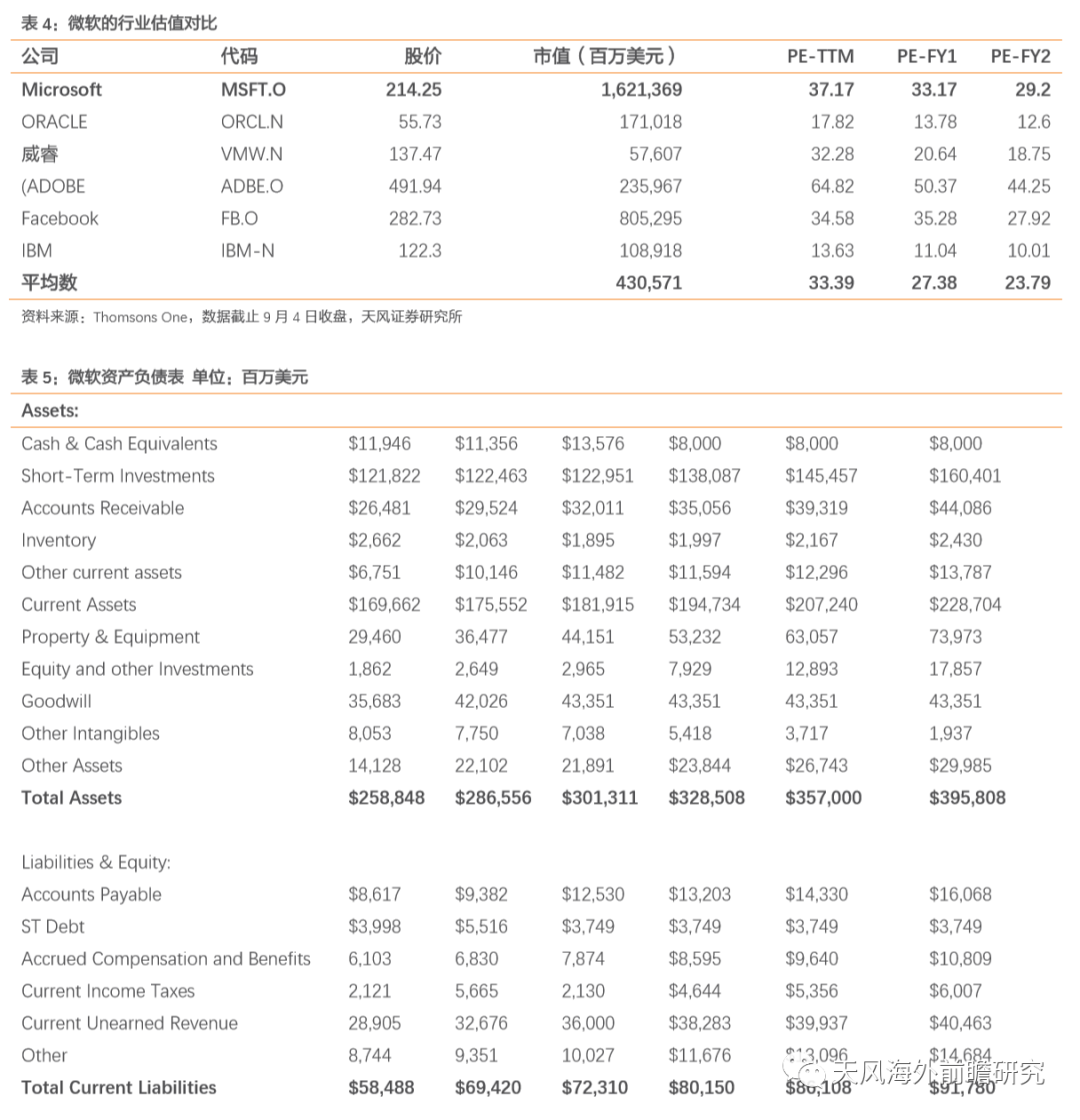

对比Bloomberg一致预期34x,结合微软公司云业务发展空间,以及持续优化的盈利能力。我们认为微软公司2021年 35x 估值比较合理。我们给予 2021 年 35x 市盈率, 维持“买入”评级,目标价格为 230 美元。

风险提示:公有云市场竞争,宏观经济,反垄断及其他政策风险

模型及拆分请联系:李泽宇(lizeyu@tfzq.com)/吴迪

01 | 公司概览 |

1.1. 智能云为公司营收增长主要驱动力

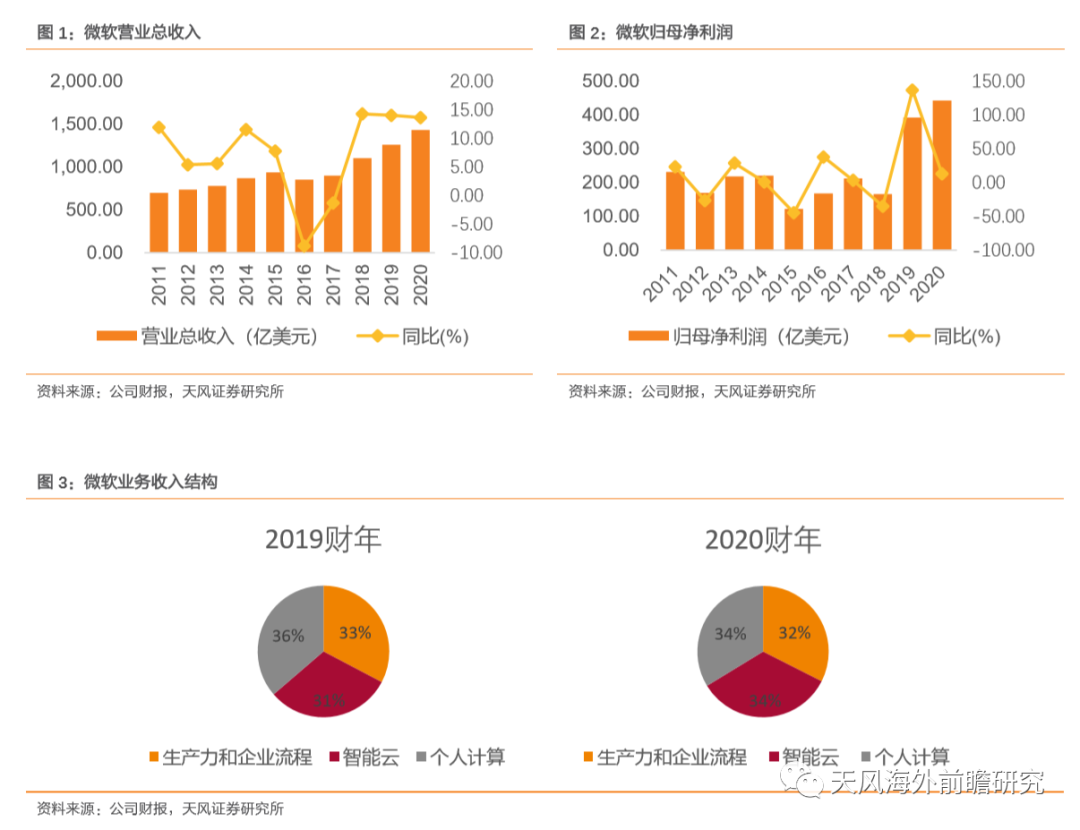

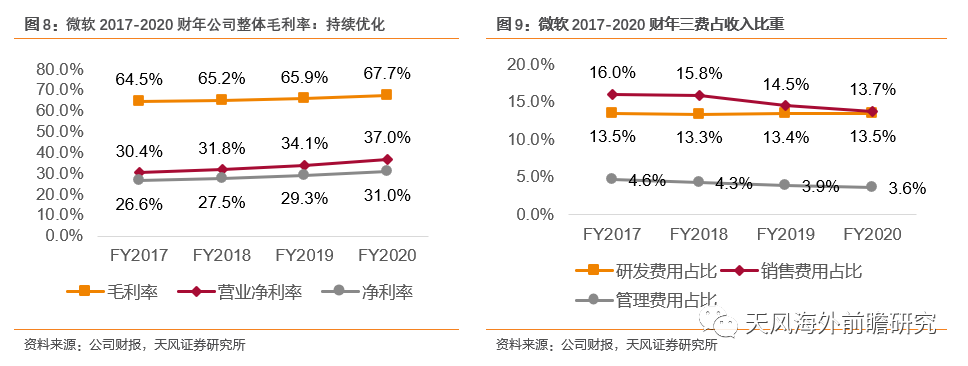

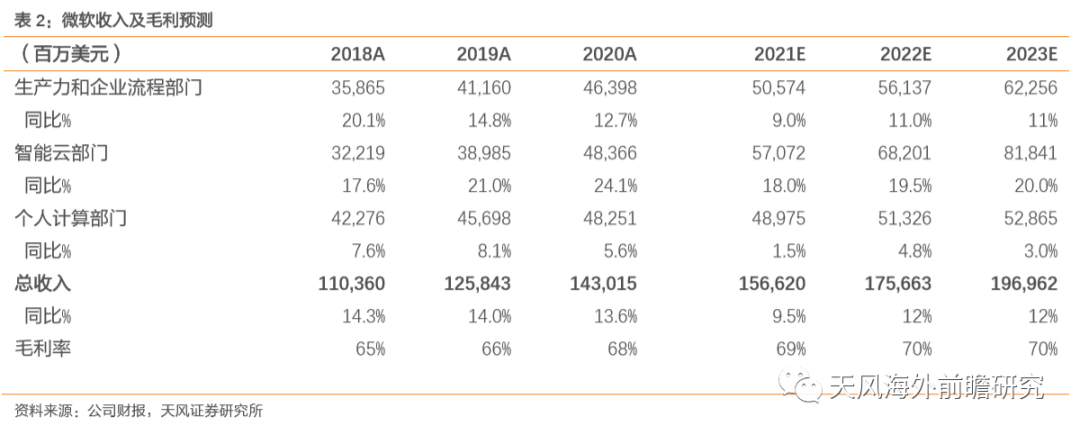

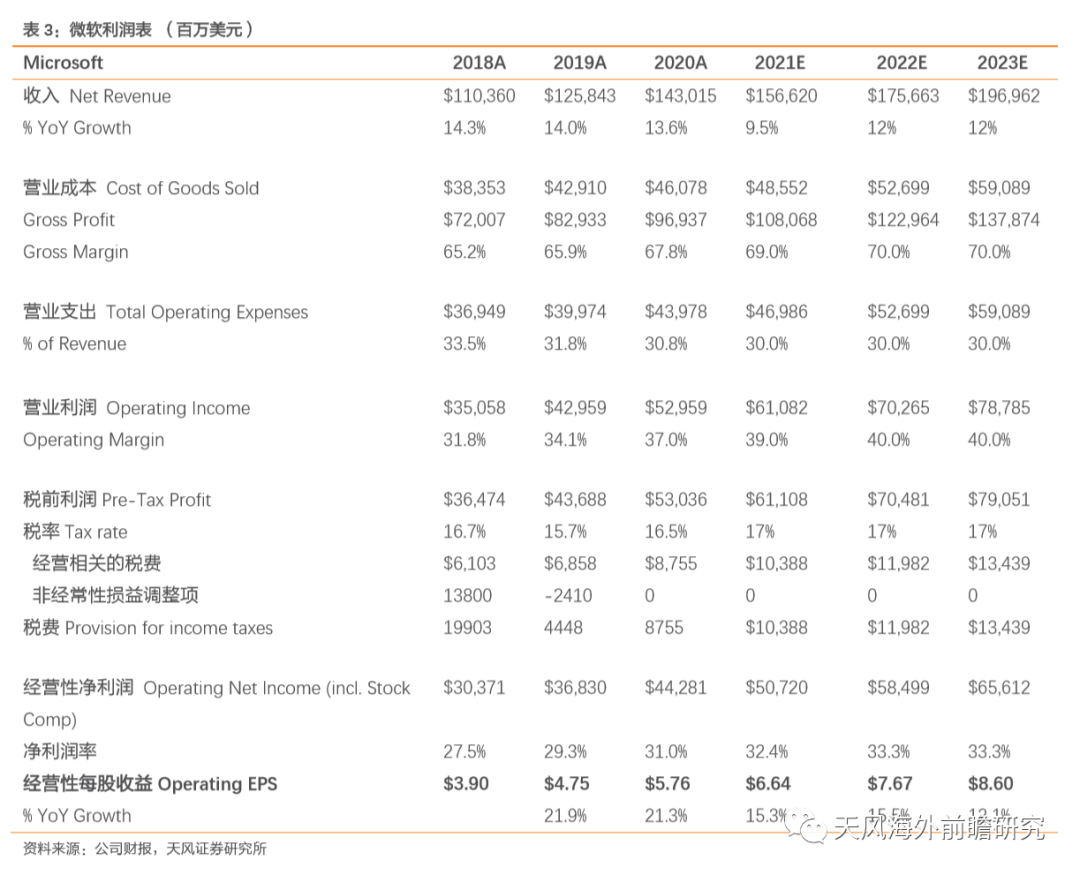

2020财年,微软收入1430亿美元,同比+13.65%,归母净利润443亿美元,同比+12.85%,营收继续划分为三大业务组成:生产力及业务流程、智能云和个人计算业务。

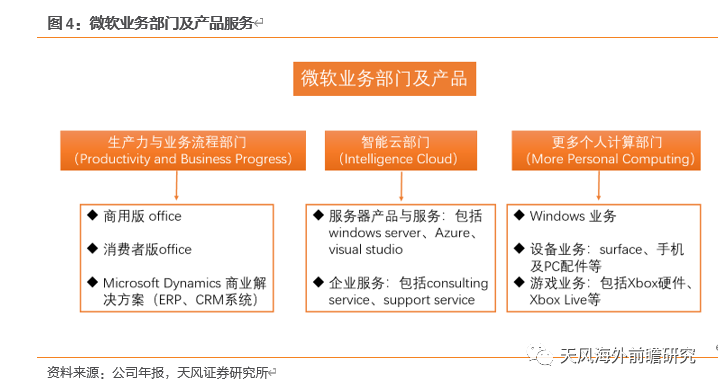

生产力与业务流程部门包括Office和Dynamics商业解决方案等产品。该部门的核心是商用版Office。2020财年该业务部门贡献了464亿美元的收入,同比增长12.7%,占公司收入的32%。其中Office 365(2020年已经改名为Microsoft 365)产品收入245亿美元,贡献了52%的部门收入。智能云部门包括服务器产品与云服务,和企业服务等。该部门的核心是Azure企业级云服务。2020财年该业务部门贡献了484亿美元的收入,同比增长24.1%,占公司收入的34%。其中Azure产品收入204亿美元,贡献了42%的部门收入。个人计算部门包括传统的Windows业务、设备、游戏等产品。2020财年该业务部门贡献了483亿美元的收入,同比增长5.6%,占公司收入的34%。从2014财年的44%逐年降低。

1.1. 自由现金流支持股利政策稳定

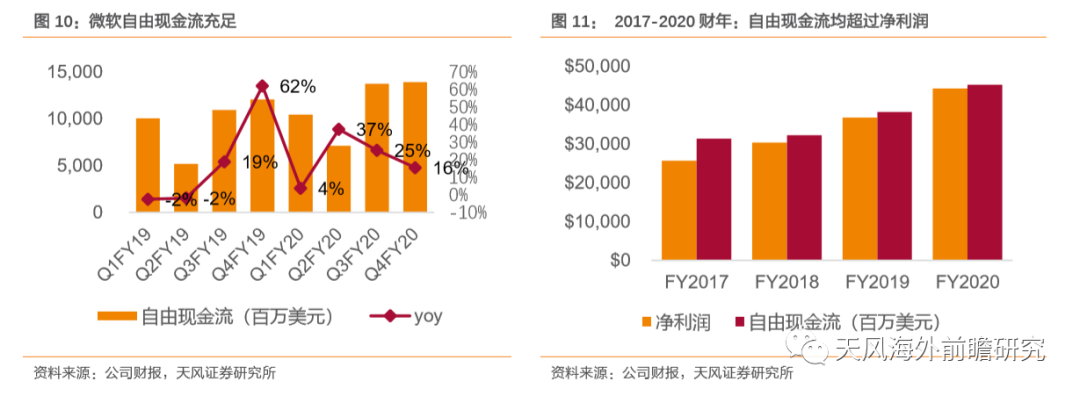

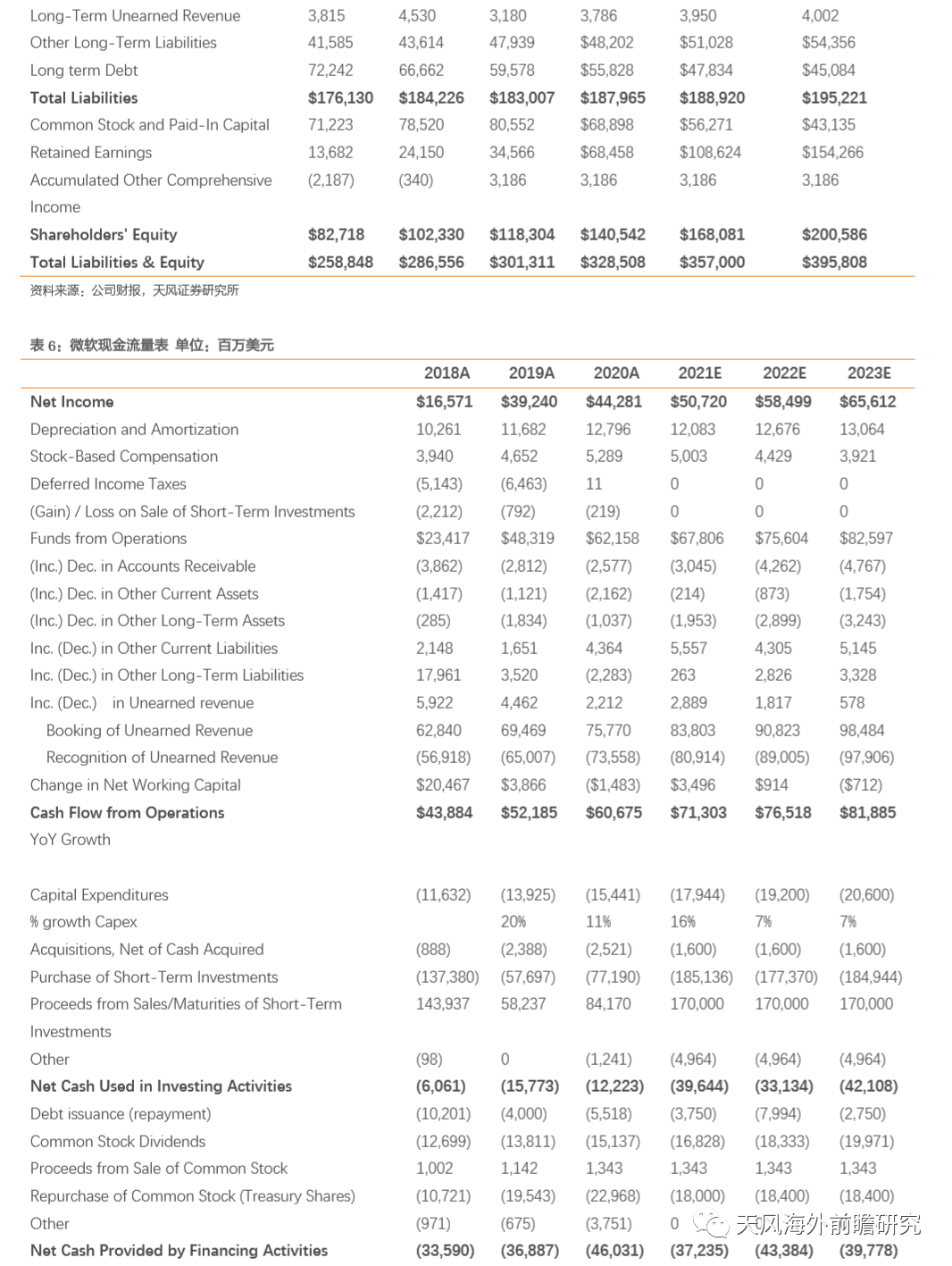

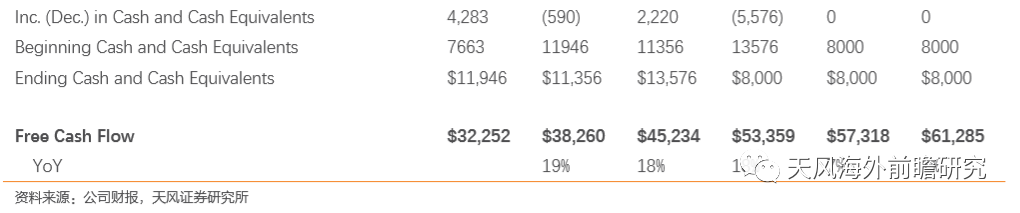

微软公司现金流充足,且具有明显的周期性,第二季度为淡季。整个 2020 财年自由现金 流达 452.34 亿美元,第四季度达到 139.29 亿美元,同比增长 16%,近两个季度现金流表现强劲。公司运营情况良好,过去四个财年自由现金流均超过净利润。

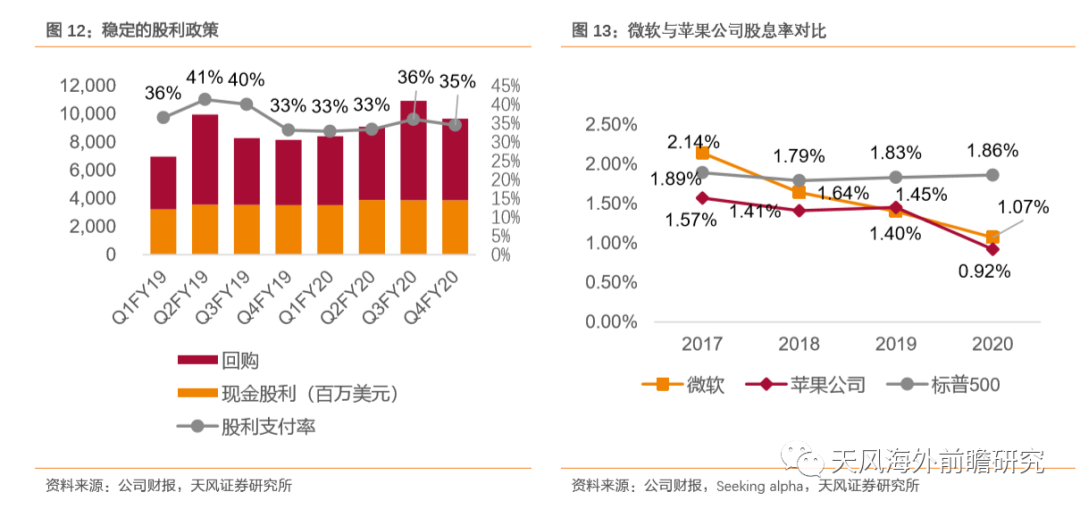

2020 财年派息 151 亿美元,股利支付率稳定在 34%上下,9 月 16 日,公司宣告上调季度 股息 10%至每股 0.56 美元。

02 | 公有云市场增速复苏,Azure 竞争优势扩大 |

2.1. 企业 IT 支出在 2021 年复苏,云服务有望受益弹性

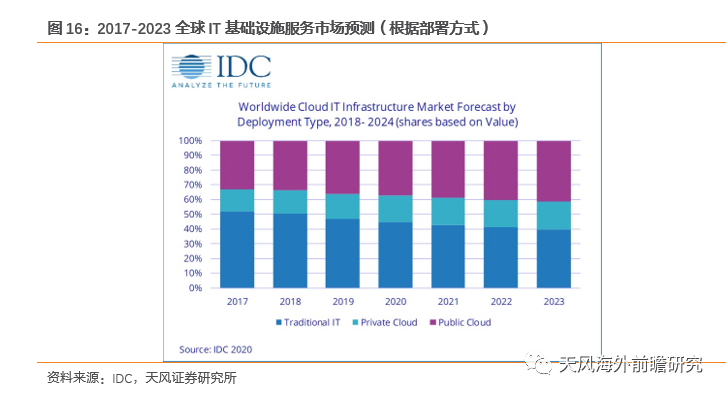

企业IT支出在2021年复苏。2020年全球IT支出预计将达到3.5万亿美元,同比下降7.3%。其中公有云服务在 2020 年 IT 支出中有望表现出较强韧性,疫情加速企业支出向成本更低 的订阅产品和云服务转移。根据 Gartner 的预测,全球公有云服务市场将在 2020 年增长 6.3%,2020 年市场规模预计为 2579 亿美元;2021 年开始云计算需求有望加速,达到 19% 左右。

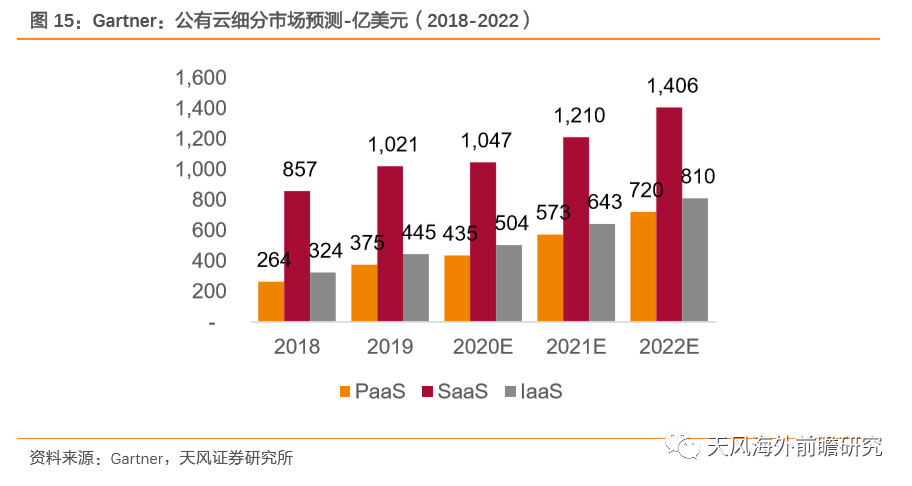

从公有云细分市场来看,在基础设施即服务(IaaS)细分市场领域,预计到 2020 年将增长 13.4%,2020 年市场规模预计为 504 亿美元,到 2022 年将增加到 810 亿美元。软件即服 务( SaaS)是最大的细分市场,预计到 2020 年将增长 3%到 1047 亿美元。平台即服务(PaaS) 市场预计在 2020 年增长 16%到 435 亿美元。

云计算渗透比率将进一步提升。疫情加速了公有云的服务需求释放。一部分原因是使用在 线协作工具的在家工作的员工数量激增,还包括随着企业削减 IT 开支,将工作负载迁移到 公共云。预计这种新的云服务需求将在未来保持一定的粘性。

2.2. 公有云格局:CR4 已达 72%且集中度有望持续提高

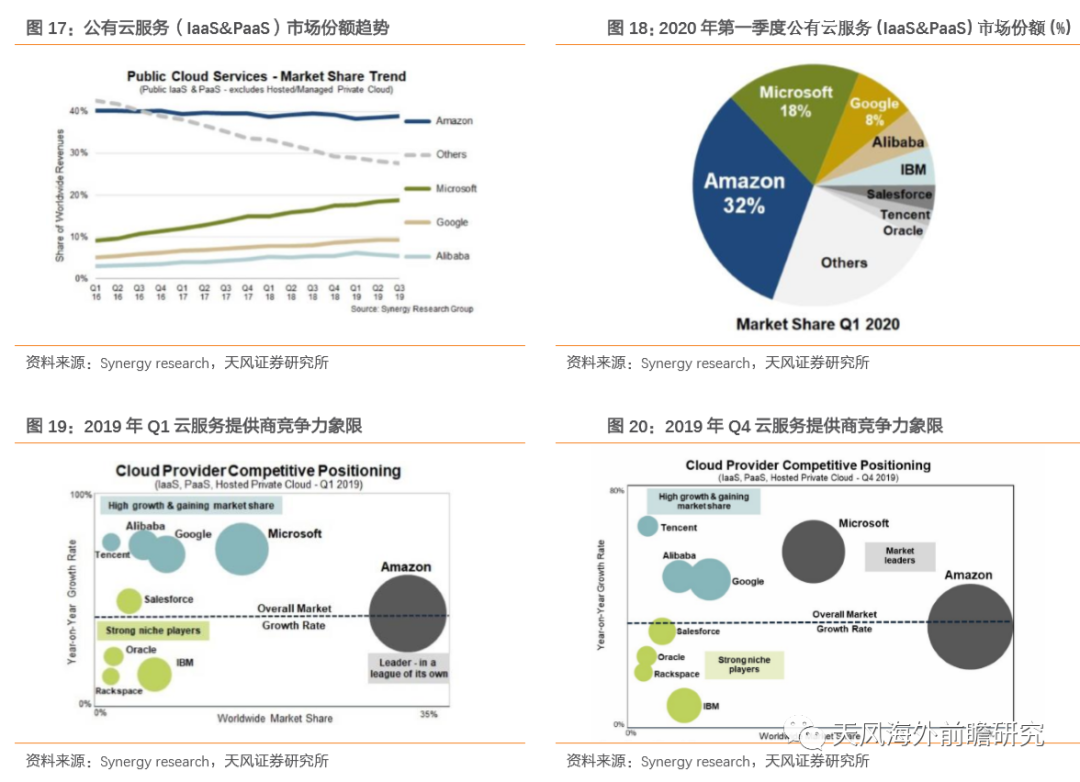

全球公有云(IaaS&PaaS)竞争格局基本稳定。强者恒强,集中度仍将提升。Synergy Research 的数据显示,2019 年第三季度领先的四家云服务提供商(TOP4)占 IaaS 和 PaaS 全球市场的 72%,高于 2016 年初的 57%。

2.3. Azure 不断蚕食竞争对手市场份额

从市场份额来看,Azure 市场份额持续增加。 2020 年第二季度,Azure 收入增长了 47%, 而 AWS 增长率为 29%。2017 年、2018 年、2019 年以及 2020 年上半年,Azure 收入占 Azure 与 AWS 收入总和的比重分别为 24%,28%,32%,34%,呈上升趋势。

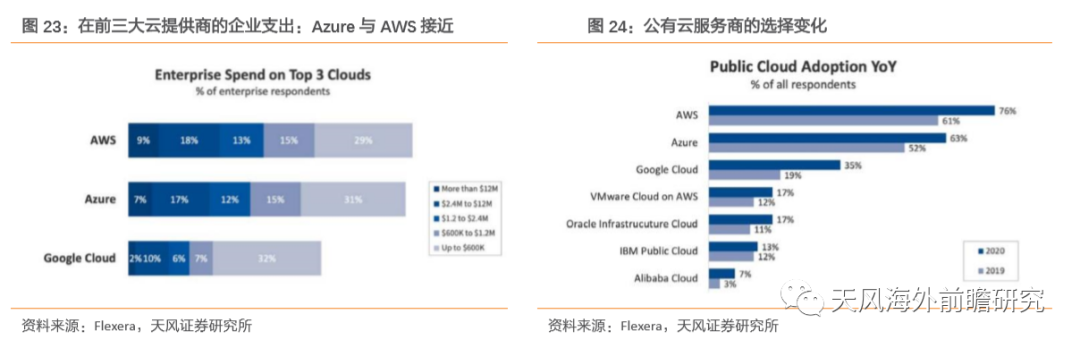

从下游企业选择公有云服务提供商及其花费来看,企业在 Azure 上的花费接近 AWS。根据 Flexera 的调查报告,无论是使用 AWS 的企业百分比还是其中运行企业的虚拟机数量。40%的企业 AWS 用户每年花费至少 120 万美元,而 Azure 则为 36%。在云服务提供商的选择上,Azure 的采用率从 2019 年的 52%增加到 2020 年的 63%。

Azure 击败 AWS 赢得政府订单。微软在 2019 年 10 月击败亚马逊获得五角大楼的 100 亿 美元联合企业防御基础设施(JEDI)合同,体现了美国政府对微软云服务能力和安全性的认可。

2.4. 微软云生态构建 Azure 更强竞争优势

我们认为,微软广泛的解决方案组合的长期定位存在足够的差异化,微软的软件服务依托本地 Windows 系统服务,围绕 Azure 平台提供多样化的云产品。IaaS 和 PaaS 层面提供服务器产品和云服务,SaaS 层面提供 Office365、Dynamics365 等服务。这意味着对于客户, Azure 始终是商业云整体解决方案的一部分。

Azure 的完整云生态是 AWS、谷歌云等云厂商不具备的独特优势。微软的云服务 Azure 涉及了各个业务条线,并且覆盖了 IaaS、PaaS、SaaS,产品种类丰富,拥有完整的云计算 生态,能够提供企业 IT 服务的一体化解决方案。

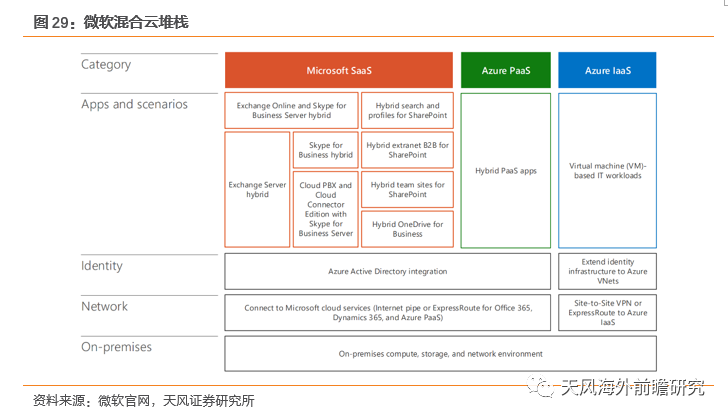

混合云时代,Azure 领先优势有望扩大

混合云部署战略是 Azure 差异化的核心。混合战略是微软针对分布式计算结构的长期远景 和定位,而不仅是过渡阶段。

与 AWS 和谷歌云不同,微软的差异化竞争力体现在其积极拥抱混合云部署。2017 年微软推出 Azure Stack。微软的混合云部署包括管理集成系统的 Azure Stack,能够对多个数据中心和多个云服务商实现集成化管理的 Azure Arc,以及管理边缘设备的 Azure IoT。

私有云 Microsoft Azure Stack 用户激增。根据 Flexera 的报告,在私有云部署上,份额第 二的 Microsoft Azure Stack 的用户占比从 2019 年的 22%增加到 2020 年的 35%。而份额第 一的 VMware vSphere 从 50%下降到 42%。

因此,我们看好混合云作为微软长期定位的差异化优势。随着客户加快混合 IT 计划,微 软的竞争优势将越来越明显。

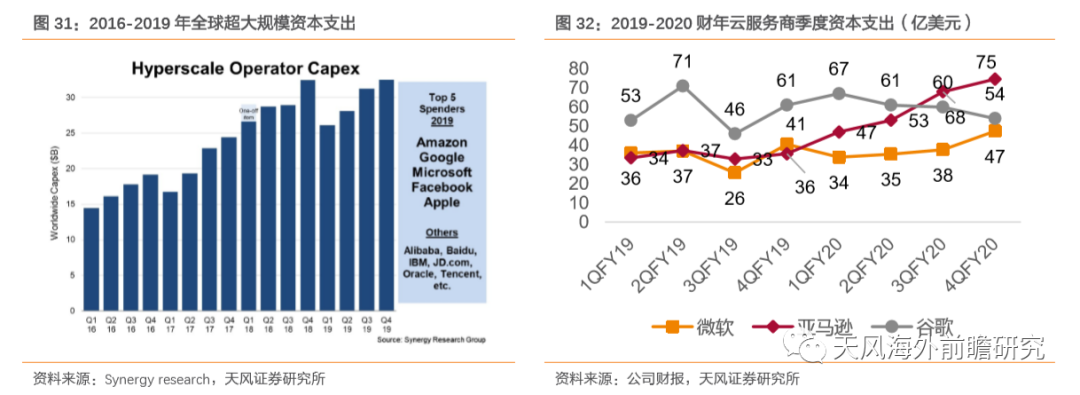

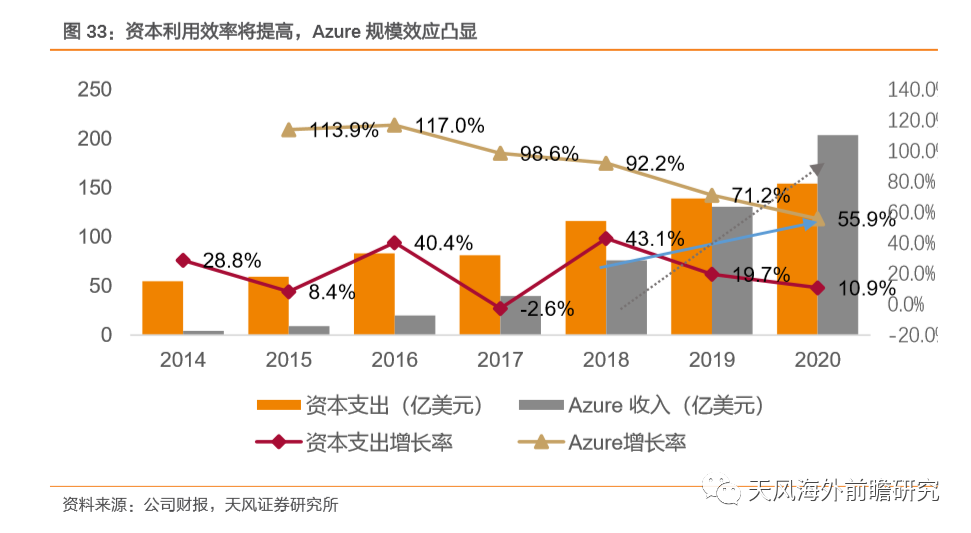

微软资本支出回升,公有云利润率将继续提高,带动公司盈利水平稳步上升。随着整体资 本支出稳定增长,和 Azure 规模扩大,数据中心利用率将不断提高,规模效应凸显。2018-2020财年Azure收入增长率分别为92.2%,71.2%,55.9%,资本支出增长率分别为43.1%, 19.7%,10.9%,Azure 收入增长率趋势强过资本支出的增加。

2.5. “深度云服务”挖掘更高价值

公有云未来的定位是像水和电一样的基础设施,基于云和数据衍生的智能 AI、分析等服务才能为公司带来更多价值。除了在混合架构部署的差异化竞争优势,微软在人工智能、物联网、分析领域的投入也成为公司未来长期引擎。为了在混合云领域更胜一筹,微软一直在努力开发新的混合云功能。到 2022 年,微软承诺在物联网研究和智能边缘领域投入 50 亿美元,为 Azure IoT 添加新服务和功能。我们看好边缘计算在未来十年的发展,微软在边缘领域的布局将为其提供先发优势。

5G+边缘计算。2019 年 11 月,微软 Azure 与运营商 AT&T 开启合作,将 5G 网络与 Azure 云集成,提供边缘解决方案。2020 年,微软新收购了两家核心网供应商 Affirmed Networks 和 Metaswitch,提高了云服务的灵活性,为微软未来提供从 Azure 云平台到核心网的完整 5G 解决方案提供支持。

03 | 盈利预测和估值 |

我们认为,微软未来股价上升的主要驱动因素包括:未来 Azure 公有云将占据更多的市场 份额,Office 365 的用户量增长以及每用户的价格提升,稳定的股息及回购政策。.

3.1. 催化剂

1、Azure 市占率扩张,盈利水平将持续优化

我们预计,微软 410 亿美元的服务器产品和云服务板块将在未来三年保持 20%左右的增长 率。(表 3)

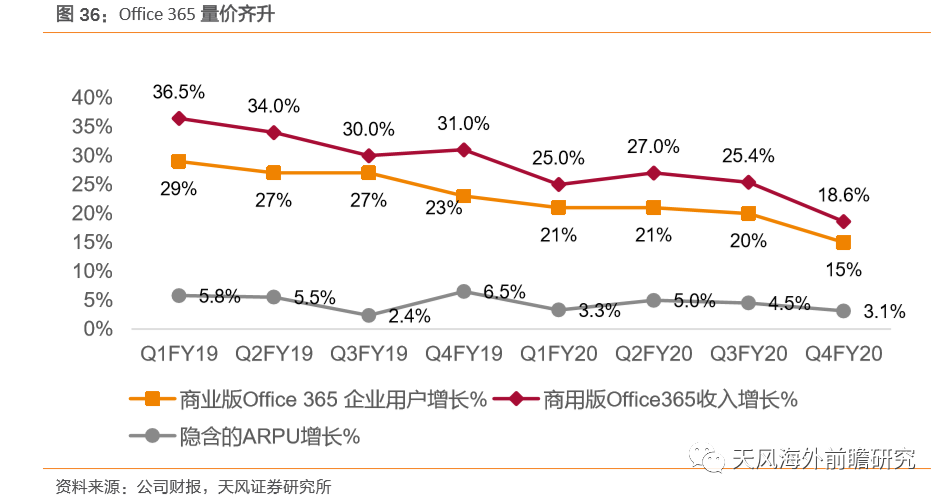

2、Office 365 量价齐升

拓宽业务生态,打造一站式办公场景平台。由于疫情的发展,企业的办公形式已经从根本上发生了变化。Microsoft 365 现在提供集会议、通话、在线交谈、文档内容协作以及业务流程为一体的长期办公解决方案。Teams 为企业转向在家办公时保持员工之间的交流并推进业务的在线合作提供了技术保障。

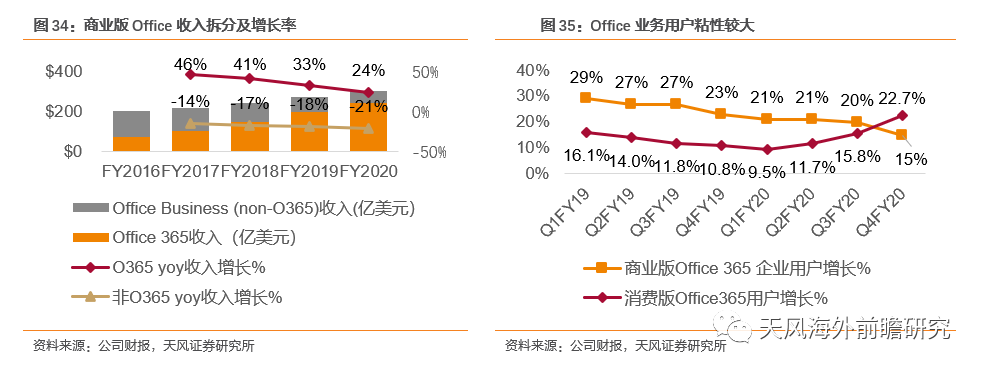

根据订阅用户增长率和 Office365 收入的增长推算出商业版 Office365 的单位用户收入 (ARPU)一直保持提升态势,2020 财年第四季度商业版 Office365 的单位用户收入增长了 3.1%。2020 财年 Office 365 的最高级 E5 SKU 的订阅超过去年的两倍。

我们估计 Office 365 的收入仍将保持较快的增长速度,我们预计 2021 财年 Office 365 业 务收入仍将保持两位数左右的增长。

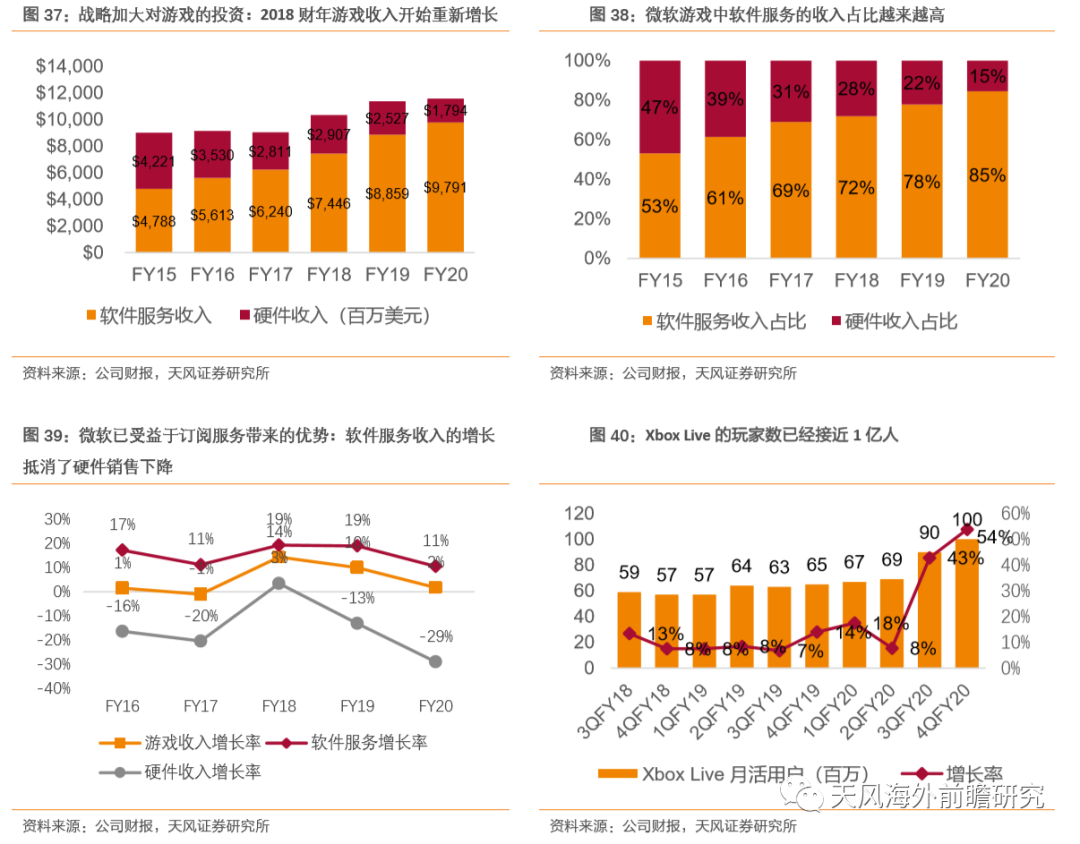

3、云游戏带来新的增长点

得益于疫情“stay-at-home”的影响,2020 第四季度微软游戏业务收入同比大涨 64%,其 中 Xbox 内容和服务收入增长 65%。

2018 年 10 月微软公布云游戏项目 Project xCloud,正式进军云游戏领域,已在 2020 年 9 月 15 日正式发布。云游戏的核心在于建立三“C”因素,包括内容(Content),社区 (Community)和云(Cloud)。我们看好公司通过 Xbox 主机构建的社交生态,2020 财年 Xbox Live 玩家数已接近 1 亿人;Azure 作为云平台提供数据和存储等服务;3A 大作作为游戏的 核心,公司也一直致力于投资新的工作室和游戏内容。我们看好微软的游戏业务在未来能够获得更稳定的经常性收入。

3.2. 盈利预测

我们认为,微软广泛的解决方案组合的长期定位可在未来几年获得 IT 支出份额的增长。微 软的软件服务依托本地 Windows 系统服务,围绕 Azure 平台提供多样化的混合云产品。我 们看好核心云服务产品 Azure 和 Office365 的竞争优势继续扩大,而由于管理层也指出了 宏观环境的不确定性和中小企业支出放缓的不利因素的影响,我们预计 2021 财年的收入 增速将下降至 9.5%左右接近两位数的水平,2022-2023 将恢复到 12%左右。

我们预计公司 2021-2023 财年收入增速为 9.5/12%/12%,达 1566 亿 1757 亿/1970 亿美 元, 2021-2023 财年净利润分别为 507 亿/585 亿/656 亿美元,对应 EPS 为 6.64/7.67/8.6 美元。估值方面,对比 Bloomberg 一致预期 34x,结合微软公司云业务发展空间,以及持续优化的盈利能力。我们认为微软公司 2021 年 35x 估值比较合理。

我们给予微软公司 2021 年 35x 市盈率,“买入”评级,目标价格为 230 美元。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《微软公司(MSFT.US)跟踪报告:疫情下云业务韧性强劲,市场份额及竞争优势持续提升 》

对外发布时间

2020年10月27日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

蒋梦晗 SAC执业证书编号:S1110519110001

联系人

李泽宇