Table of Contents

一. 时间序列概述

1.1 时间序列是什么

时间序列分析(Time-Series Analysis)是指将原来的销售分解为四部分来看——趋势、周期、时期和不稳定因素,然后综合这些因素,提出销售预测。 强调的是通过对一个区域进行一定时间段内的连续遥感观测,提取图像有关特征,并分析其变化过程与发展规模。当然,首先需要根据检测对象的时相变化特点来确定遥感监测的周期,从而选择合适的遥感数据。

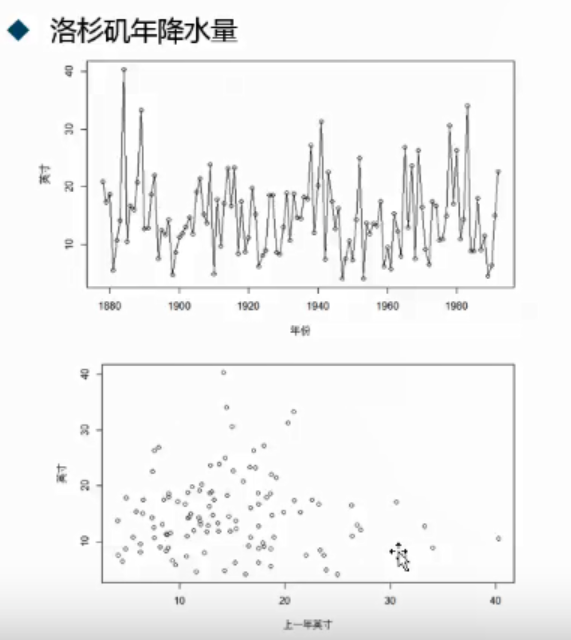

例如降雨量:

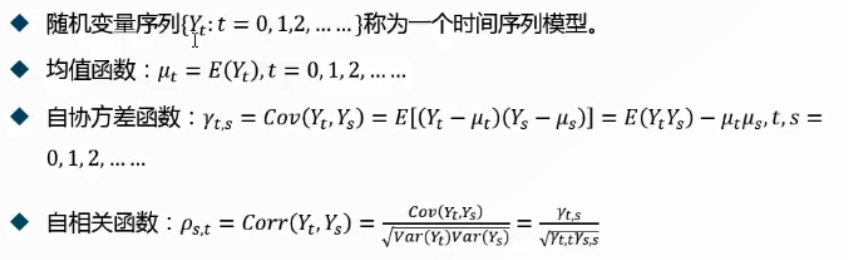

1.2 时间序列 均值、协方差和自相关函数

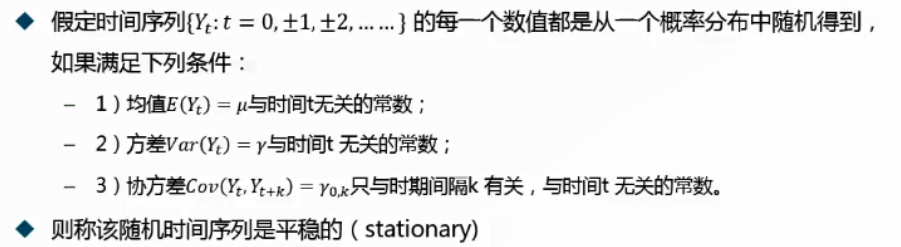

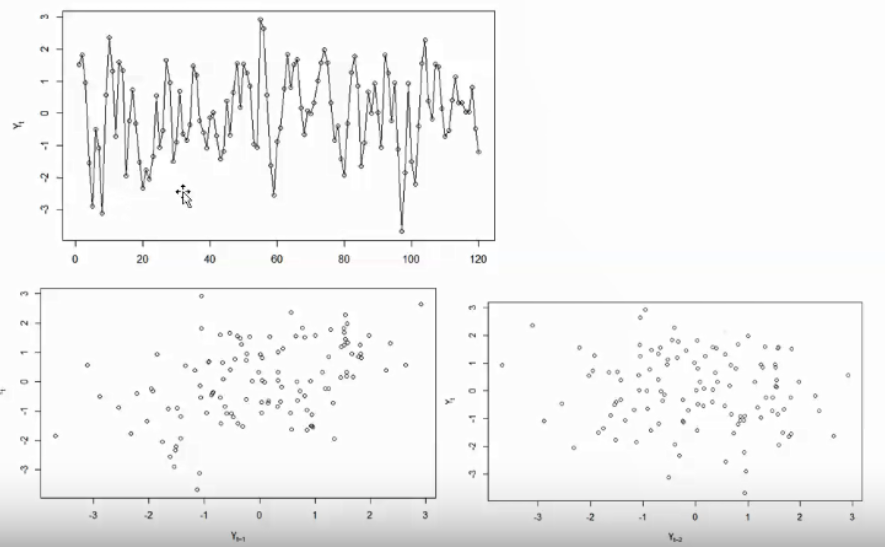

1.3 时间序列的平稳性

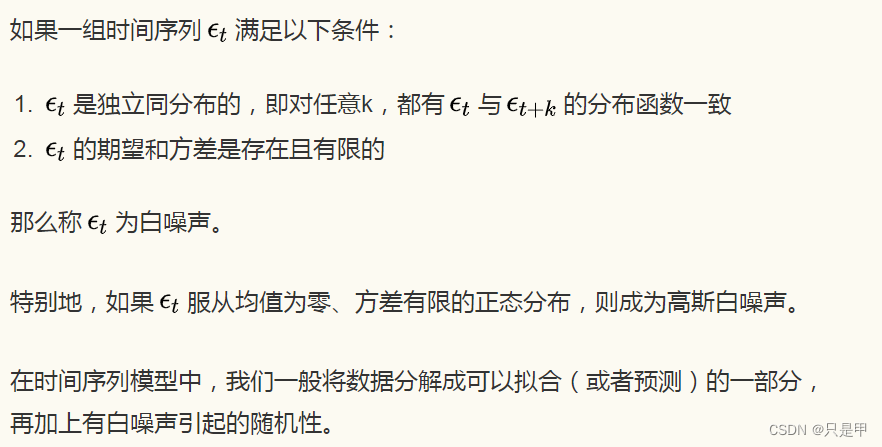

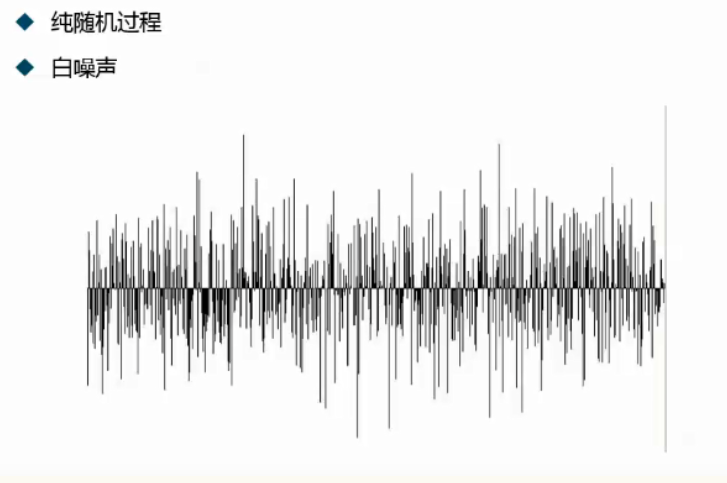

1.4 白噪声

二. 时间序列分类

所研究的对象多少:

- 一元

- 多元

时间的连续性:

- 连续

- 离散

序列的统计特性:

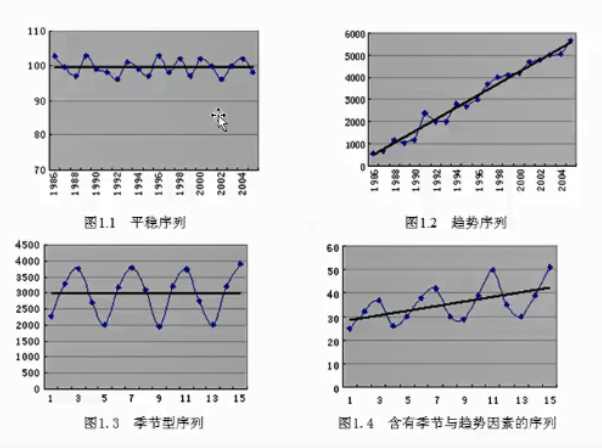

- 平稳时间序列

- 非平稳时间序列

三. 时间序列分析方法

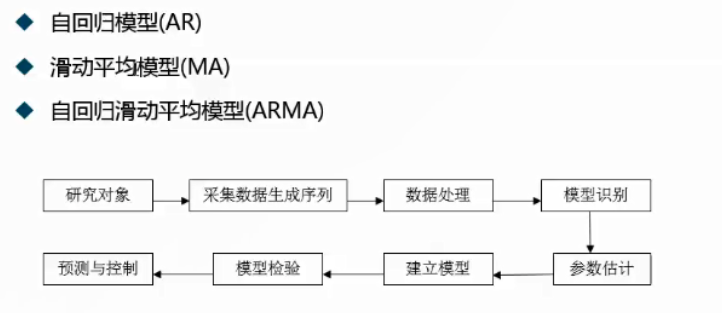

3.1 随机性时间序列分析:

- 自回归模型(AR)

- 滑动平均模型(MA)

- 自回归滑动平均模型(ARMA)

- 差分自回归滑动平均模型(ARIMA)

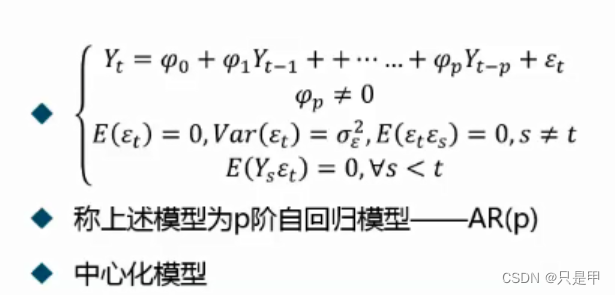

3.1.1 AR

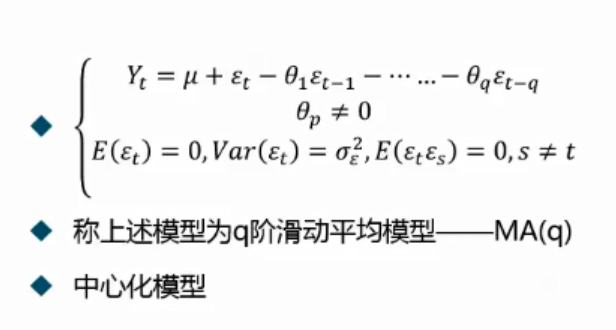

3.1.2 MA

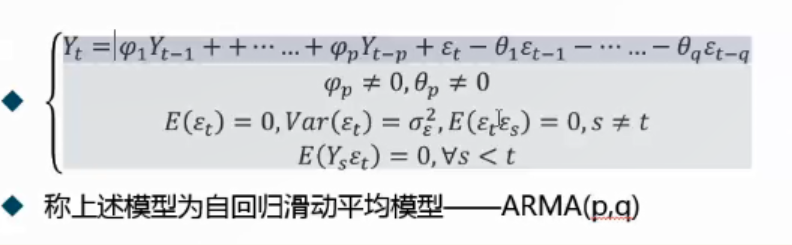

3.1.3 ARMA

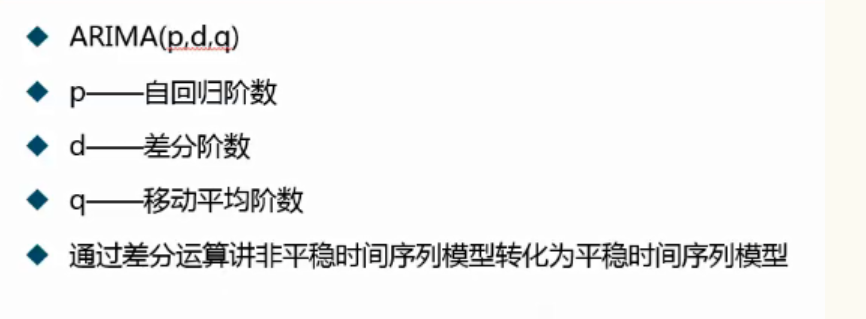

3.1.4 ARIMA

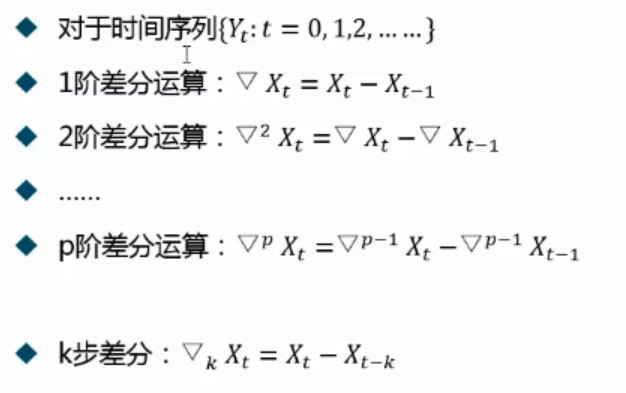

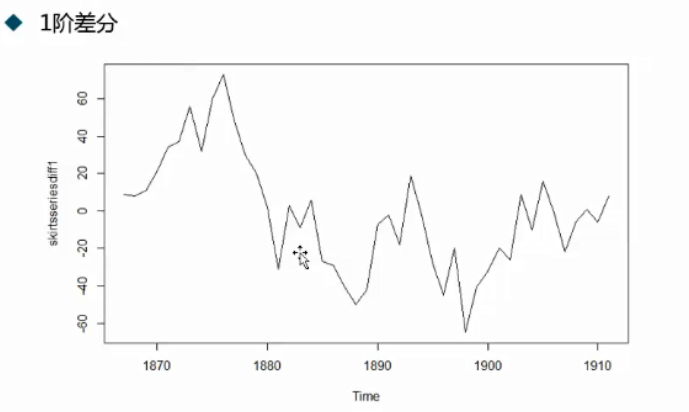

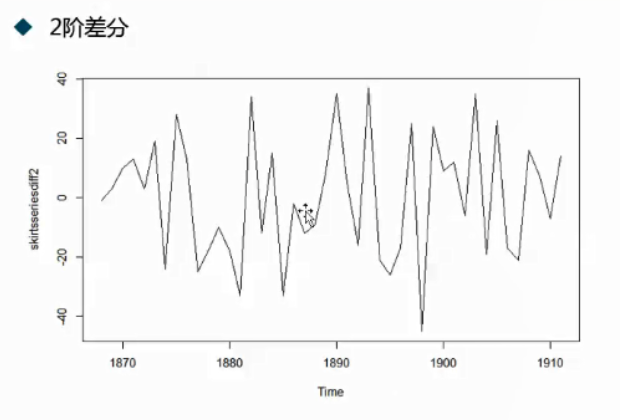

3.1.5 差分

3.2 确定性时间序列分析:

- 趋势预测法

- 平滑预测法

- 分解分析法

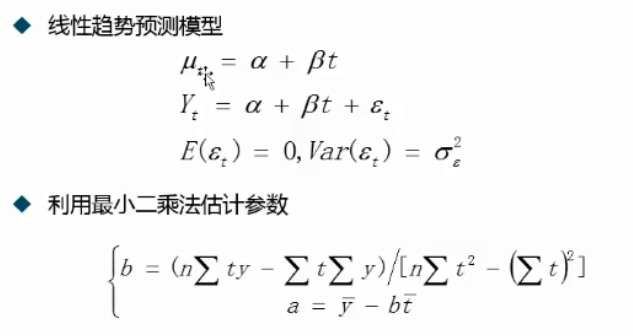

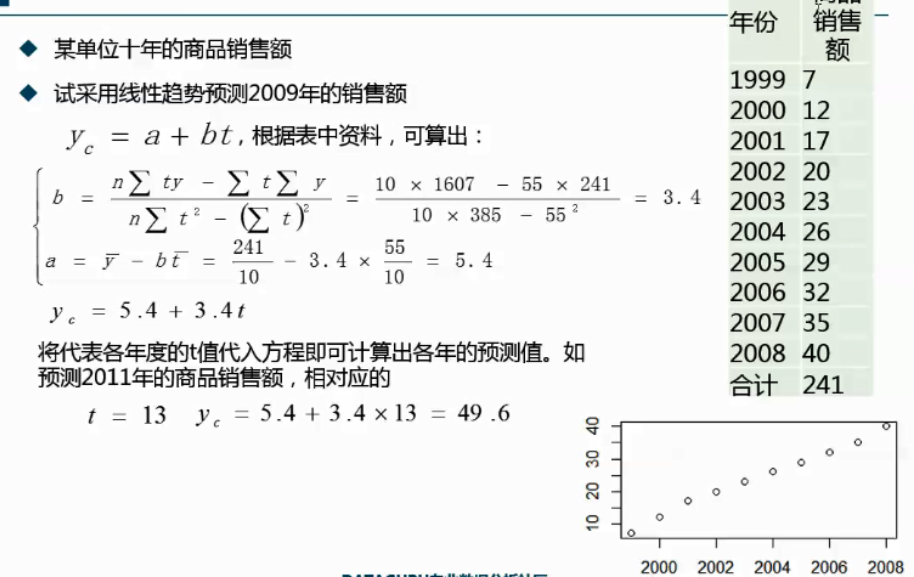

3.2.1 趋势预测法

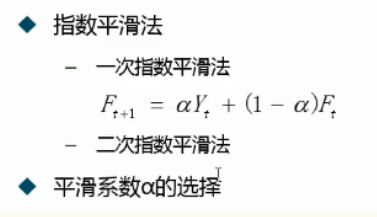

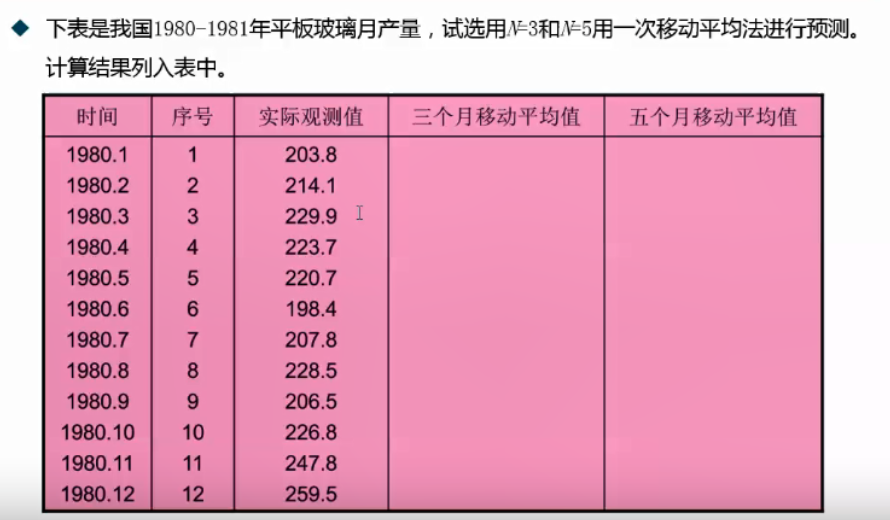

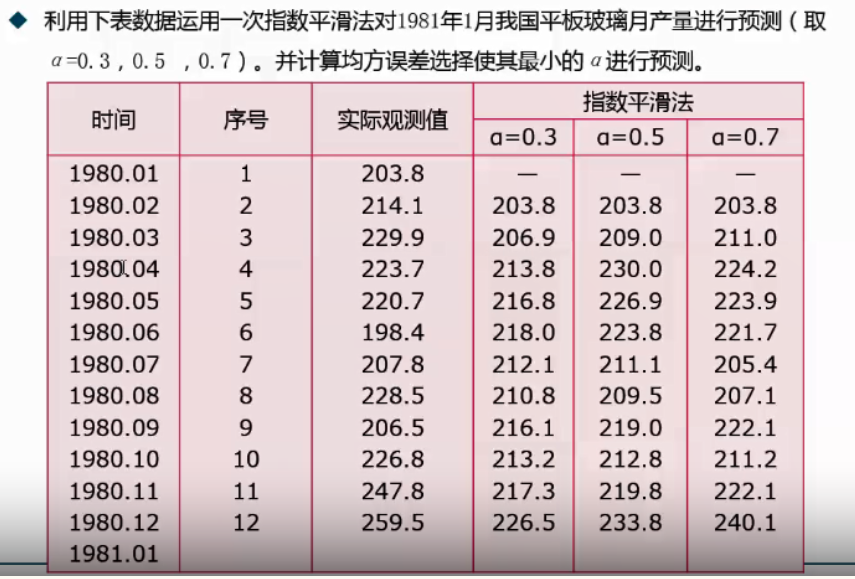

3.2.2 平滑预测法

四. 时间序列的影响因素

时间序列的影响因素:

- 长期趋势Trend

- 循环变动/周期性Cyclic

- 季节性变化 Seasonal variation

- 不规则变化 Irregular movement

影响因素的叠加:

五. 时间序列分析模型

乘法模型: Y=T*S*C*I

加法模型: Y=T+S+C+I

「喜欢这篇文章,您的关注和赞赏是给作者最好的鼓励」

关注作者

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文章的来源(墨天轮),文章链接,文章作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。