从几年前的互联网金融和金融互联网开始,金融业面对互联网+,受到了极大地冲击,互联网企业、第三方支付机构、运营商、电商等原有的非银行机构纷纷利用自身的渠道优势或客户优势,切入银行的传统经营范畴;而随着电子渠道的推广和使用,银行间的竞争突破了地域限制,也变得更加激烈。此外,互联网企业的金融业务虽然难以撼动传统银行的地位,但通过各种创新产品和服务培养和改变了客户的使用习惯,尤其是随着移动应用的丰富和发展,客户的生活习惯和消费行为日益呈现出碎片化和场景化的趋势,客户正在逐渐“远离”银行,以上种种外部和内部的竞争促使各个银行做出改变,通过各种手段提升自身的竞争力,从而在移动互联网时代占据先机。

在银监会发布的《中国银行业信息科技“十三五”发展规划监管指导意见(征求意见稿)》中,明确提出了建立互联网金融技术平台,逐步开放互联网金融服务接口,开展跨界合作,拓展金融服务场景,提升跨界、跨领域、跨行业的服务能力,建立金融生态圈的意见。这个规划意见进一步指出了未来银行IT发展的方向和目标,可以预见:未来几年,搭建开放平台和开放银行服务接口,开放金融服务能力,加强跨界合作和创新,以达成合作共赢的目标,将是下一阶段各个银行发展的重点内容。

开放API并不是很新的内容,但互联网、移动化和云计算的兴盛激发了API的热度,Google、Amazon、Twitter等通过API方式提供服务并获取了可观的收益,刺激并带动了API的热度,进而催生了”API经济”概念的形成,而“互联网+”战略的提出,进一步丰富了API经济的内涵,也带动了” API经济”在国内的发展。也可以说,互联网+银行,本质上是API经济在银行的具体应用。

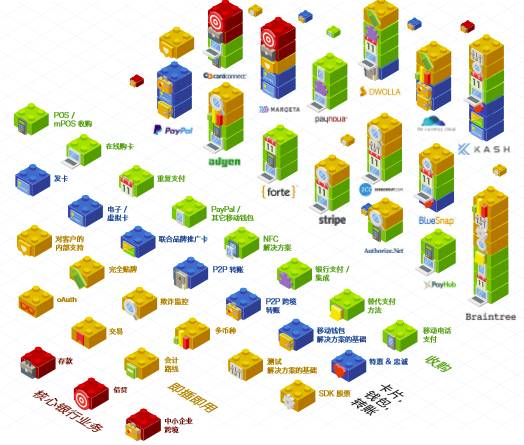

目前国内外已经有一些银行或金融企业开放了API,如国外的BBAV,Fidor, Citigroup,Bank of America和Capital One等都开放了API给外部开发者和合作伙伴,国内也有中国银行、蚂蚁金服等开放自己的API。

对银行而言,开放API的首要原因是金融创新。当前互联网的发展呈现出移动化、社交化、场景化、碎片化的特征,传统的网银和手机银行作为专用的应用,已经难以适应现有的发展形势,银行需要在用户的日常活动中,适时的切入到客户的场景中提供需要的服务;银行通过开放自身的API,开展跨界合作,拓展金融服务场景,结合用户的需求,联合其他行业,给出创新性的解决方案,从而提升客户体验,提高整体效率,达到合作共赢的目标。

银行通过开放API,促进与其他行业、金融科技企业和开发者的合作,建设围绕银行平台的生态系统,从而为用户提供一站式服务,提升用户的使用体验。在此过程中,其他行业能为用户提供更方便和更快捷的服务,提升客户满意度,增加客户黏度;创业者可通过创新提供细分、个性化服务或独特性服务实现自身的价值;而银行则实现了金融服务的跨界拓展,也使银行更加有效地创造新的业务场景,提供差异化的金融产品和服务,从而产生新的客户和收入来源,增加银行的价值和市场竞争力。

在这个”Open Innovation”的时代,各个行业都在进行数字化转型,银行也不例外,而在这个过程中,对外提供技术服务的能力也将是银行的主要竞争力;目前在市场上有”Bank as a Service”的论点,认为未来银行将逐步成为金融科技企业,更多作为金融服务平台存在,虽然较为激进但也不乏道理。事实上,目前已经有金融企业提供”BaaS”平台,如The Bancorp和Fidor Bank。

目前很多银行已经认识到开放API的重要性,也在探索和尝试开放自己的API,在这个过程中,银行面临的挑战和需要解决的问题主要在这几个方面:银行开放了API,怎么保证安全?对开放的API,如何进行有效的监控和管理?如何吸引开发者,并支持开发者进行高效的开发和使用?如何发布已有的服务到开放平台?

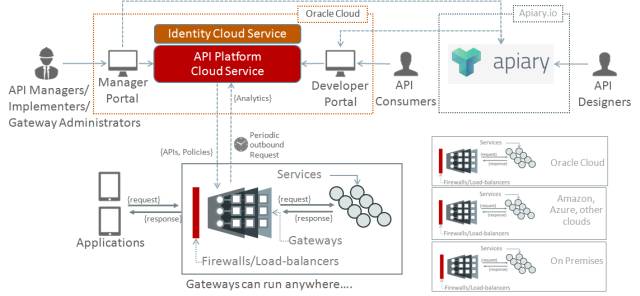

Oracle提供了完整的解决方案,可以协助客户有效的应对以上的挑战,支持银行快速实现跨界合作和创新,从而在API经济时代赢得先机。

Oracle解决方案涵盖了完整的API生命周期,基于Oracle解决方案,客户可以快速具备以下能力:

快速设计、定义、创建、测试、发布API,提升客户面对需求的反应能力和响应速度;

可靠、完整、灵活的安全控制能力,包含认证和授权、细粒度的角色授权管理、攻击探测和防护、流量控制等;

丰富的API运行分析报告,从多个维度对API进行度量和分析,从而做出针对性的调整,提升运行效率;

个性化的开发者门户,图形化的设计工具;通过开发者门户,用户可以开展开发者社区,吸引和培养更多的开发者,共同建设生态圈。

通过Oracle提供的混合型的解决方案,可低成本的、快速的打造银行开放平台,开展跨界合作,拓展金融服务场景,构建金融服务新生态,实现成功转型。