2021年宏观经济十大趋势展望.pdf

5墨值下载

2021年

宏观经济

十大趋势

展望

毕马威中国

2020年12月

kpmg.com/cn

2021年宏观经济十大趋势展望

1

© 2020毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,是与英国私营担保有限公司 — 毕马威国际有限公司(“毕马威国际”) 相关联的独立成员所全球性组织中的成员。

版权所有,不得转载。在中国印刷。

摘要

新冠肺炎疫情无疑是一只黑天鹅,对2020年世界经济带来了巨大的冲击。临近年

末,可以从很多角度回顾2020年中国宏观经济。如果从内外循环的角度概括一下,

我们认为今年中国经济有两个“超预期”:外贸超预期,外资超预期。

今年前10个月中国出口同比增长2.4%,而WTO数据显示上半年全球货物贸易下

降了14%,并且预测全年将下降9.2%。此消彼长之下,我们测算中国出口在世

界的份额较去年年底提升了2.7个百分点,达到16.7%。另一方面,年初疫情刚爆

发的时候,各界非常关注的一个话题是外资是否会大规模撤离中国,一些国家推

出某些优惠政策鼓励本国企业转移投资,也加大了大家的担心。但事实上,今年

中国利用外资实现了难得可贵的逆势增长。1-10月中国利用外资同比增长6.4%,

最近几个月更是录得了两位数的同比增长。而联合国贸发会数据显示今年上半年

全球外商投资几乎下降了一半,并预测全年将下降30-40%,形成了鲜明对比。

这两个超预期背后的逻辑其实是类似的。中国通过采取有力的措施控制住了疫情,

并率先开始复工复产。而世界上其他很多国家迟迟不能有效、彻底的控制疫情传

播,导致生产受限。而同时很多发达国家为了稳定经济,纷纷推出了巨额的财政

和货币政策刺激,国内消费需求依然较为强劲,但生产不足,所以反而加大了对

中国生产、投资、出口的依赖。

在此背景下,我们预测2021年中国经济将持续复苏,全年GDP增速将达到8.8%。

同时,我们认为2021年中国宏观经济将呈现以下十个主要趋势:

消费、服务业继续回暖,成为下阶段经济复苏的主力

制造业投资增长提速

出口增速前高后低,总体保持强劲

货币和财政政策逐渐正常化,但需要关注调整的步伐

中国仍是外商投资的重点,供应链韧性成为重要考量

人民币资产吸引力不断增强,人民币汇率稳中有升

全球经济持续复苏,但仍将受疫情和疫苗进展制约

中美经贸摩擦短期内将有所缓和

亚太区域经济合作加强

创新、安全、环保成为政策关注重点

1

2

3

4

5

6

7

8

9

10

2021年宏观经济十大趋势展望

2

© 2020毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,是与英国私营担保有限公司 — 毕马威国际有限公司(“毕马威国际”) 相关联的独立成员所全球性组织中的成员。

版权所有,不得转载。在中国印刷。

2020年就要结束了,新冠肺炎疫情无疑是一只黑天鹅,

对世界经济带来了巨大的冲击。临近年末,可以从很多

角度回顾和分析2020年中国宏观经济。如果从内外循

环的角度总结一下,我们认为今年中国经济的特点可以

用两个“超预期”来概括:外贸超预期,外资超预期。

外贸超预期

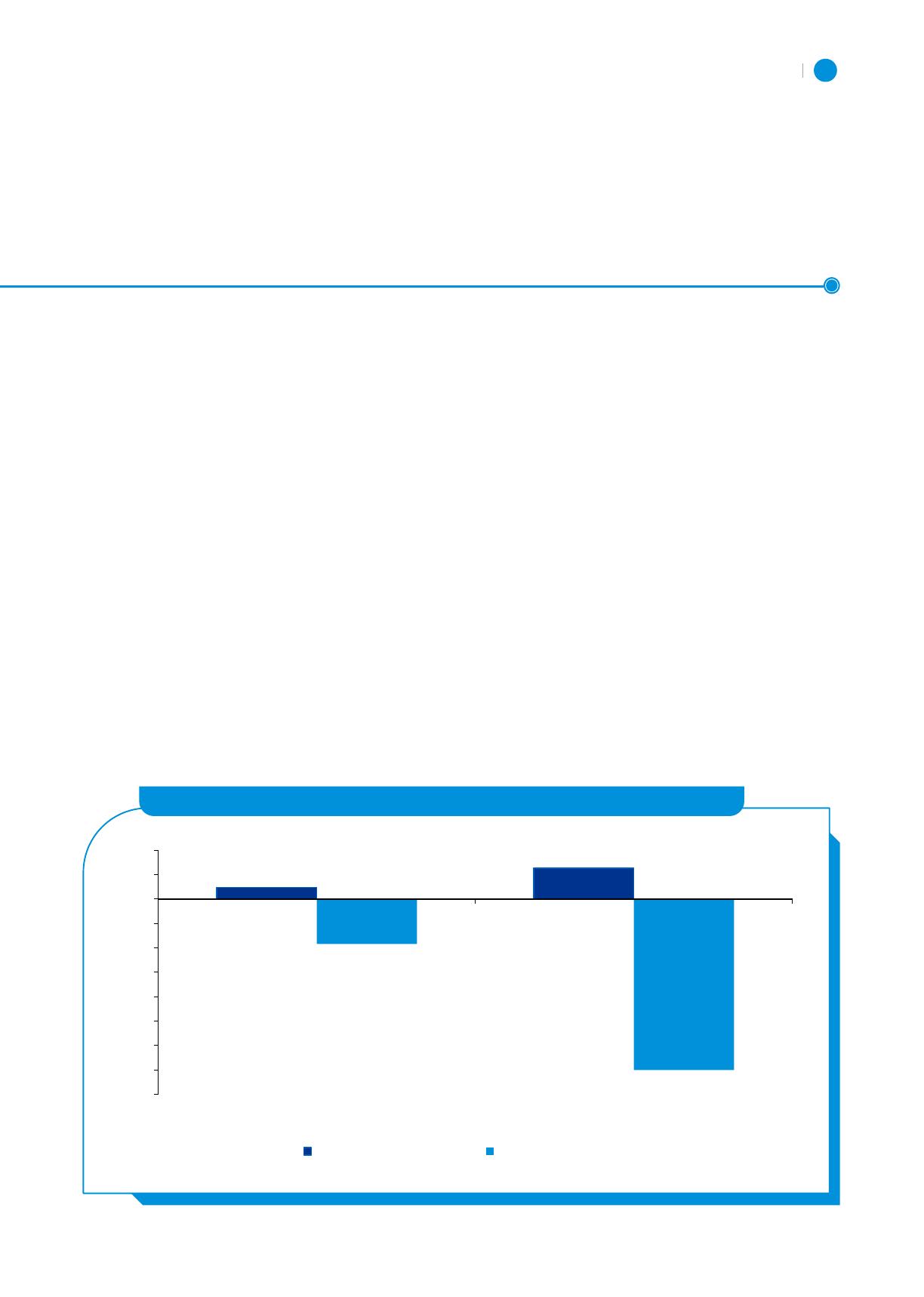

今年前10个月中国出口同比增长了2.4%,10月份美元

计价的出口同比增长达到两位数,为2019年3月以来新

高。相比之下,WTO数据显示今年上半年全球货物贸

易下降14%,并预测全年下降9.2%。此消彼长之下,

我们测算中国出口在世界的份额较去年年底提升了2.7

个百分点左右,达到16.7%。

外资超预期

年初疫情刚爆发的时候,各界非常关注的一个话题是外

资是否会大规模撤离中国,一些国家推出某些优惠政策

鼓励本国企业转移投资,也加大了大家的担心。但事实

上,今年中国吸引外资实现了难得可贵的逆势增长。

1-10月中国利用外资同比增长6.4%,最近几个月更是

实现了两位数的同比增长。与此同时,联合国贸发会数

据显示今年上半年全球外商投资几乎下降了一半,并预

测全年下降30-40%。

这两个超预期背后的逻辑其实是类似的。中国通过采取

有力的措施,首先控制住了疫情,并率先开始复工复产。

而世界上其他很多国家迟迟不能有效、彻底地控制疫情

传播,导致生产受限。同时很多发达国家为了稳定经济,

纷纷推出了巨额的财政和货币政策刺激,海外消费需求

依然较为强劲,但生产不足,所以反而加大了对中国生

产、投资、出口的依赖。

在此背景下,我们预测2021年中国经济将持续复苏,

全年GDP增速将达到8.8%。同时,我们认为2021年中

国宏观经济将呈现十个主要趋势。

数据来源:UNCTAD, WTO, Wind,毕马威分析

2.4%

6.4%

-9.2%

-30%~-40%

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

出口

FDI

中国(1月-10月) 全球(全年预测)

图1 2020年中国经济的两个超预期,同比增速,%

2020年回顾

of 15

5墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

最新上传

文档被以下合辑收录

相关文档

评论