中国关系型数据库市场:本土品牌崛起与云化趋势

引言

在数字化转型的大潮中,数据库作为数据存储和管理的核心,其市场动态一直备受关注。近日,IDC发布的《2024年上半年中国关系型数据库软件市场跟踪报告》。报告显示:2024上半年中国关系型数据库软件市场规模为19.3亿美元,同比增长10.7%,较2023下半年情况有小幅回升。其中,公有云关系型数据库规模12.9亿美元,同比增长14.1%;本地部署关系型数据库规模6.4亿美元,同比增长4.2% 。

目录

一、市场规模与增长预测

2024上半年中国关系型数据库软件市场规模为19.3亿美元,同比增长10.7%。根据IDC的预测,中国关系型数据库市场将在2025年恢复到25%以上的高速增长,到2028年市场规模将达到97.6亿美元,2023-2028的5年市场年复合增长率(CAGR)为20.8%。这一预测不仅反映了市场对关系型数据库的强劲需求,也预示着国产化和宏观经济复苏将为市场带来新的活力。

从图表中可以看出,公有云部署模式的增长速度明显快于本地部署模式,这与全球数据库市场的云化趋势相吻合。公有云的灵活性和可扩展性使其成为越来越多企业的首选。

二、本地部署模式市场分析

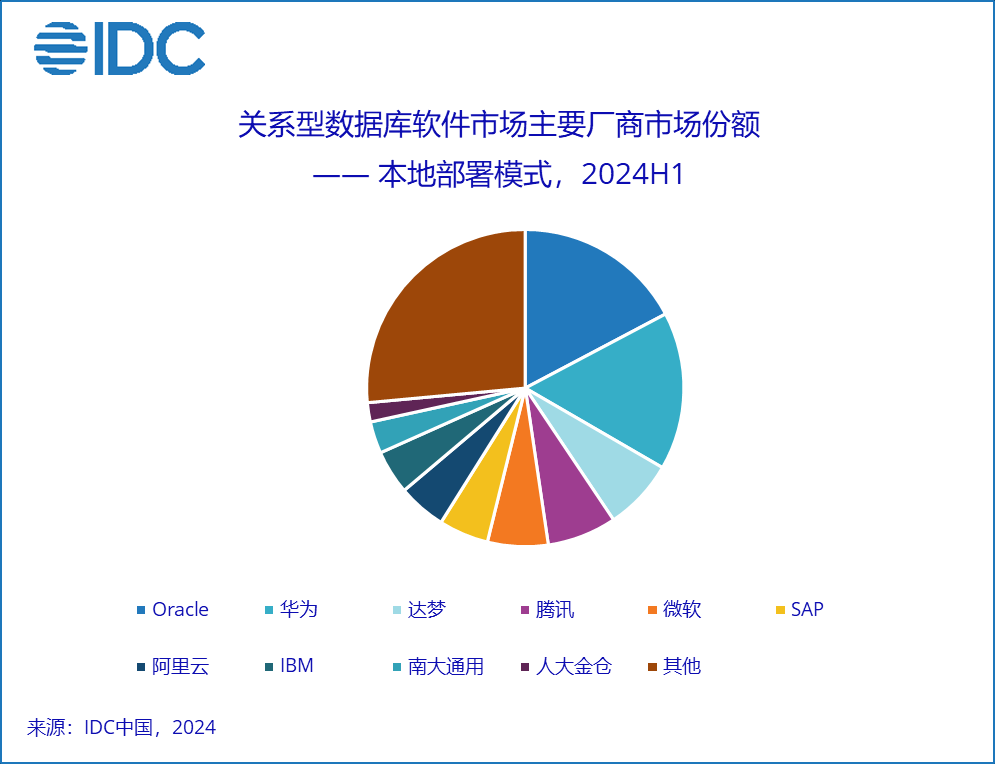

2024上半年,中国关系型数据库本地部署模式市场规模占比33.1%,前五名厂商份额共计53.8%。随着针对关系型数据库产品相关国家测评的进行,本地部署市场的格局将逐步清晰,预计厂商和产品数量将在未来2-3年内逐步收缩。

从市场份额图可以看出,Oracle 和 华为 占据了较大的市场份额,分别位列第一和第二。紧随其后的是 达梦、腾讯 和 微软,这些厂商在本地部署数据库市场占据了重要位置。其他本土品牌如 阿里云、IBM、南大通用 和 人大金仓 也在市场中占有一席之地,显示出市场的多元化和竞争的激烈程度。

三、公有云模式市场分析

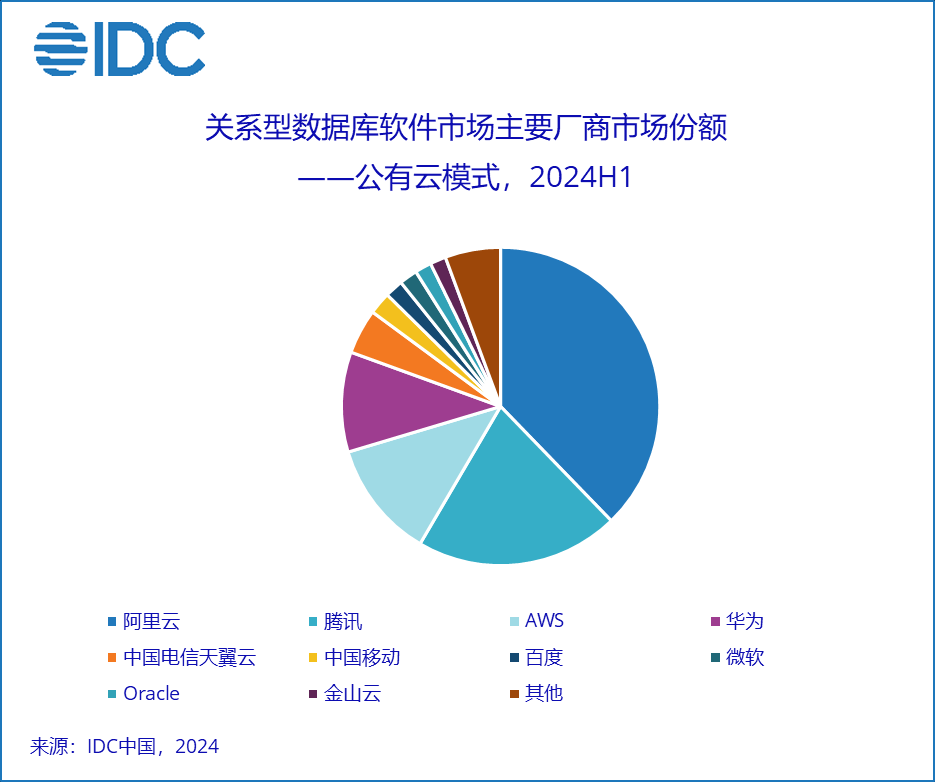

2024上半年,中国关系型数据库公有云模式市场规模占比为66.9%,前五名厂商份额共计85.1%,前10名厂商份额共计94.6%。公有云模式下的市场集中度更高,表明公有云市场的竞争激烈,且头部效应明显。对大模型和生成式AI的支撑能力,以及进一步的云原生化(Serverless、资源解耦),是当前公有云数据库产品的投入重点。

在公有云模式中,阿里云 和 腾讯云 占据了主导地位,分别位列第一和第二。AWS、华为云 和 微软Azure 紧随其后,这些云服务提供商在公有云数据库市场占据了重要位置。Oracle、中国电信天翼云、中国移动、百度 和 金山云 也在市场中占有一席之地。这些厂商不仅提供了强大的数据库服务,还在大模型和生成式AI的支撑能力上投入巨大,推动了云原生化的发展。

四、本土品牌的崛起

IDC中国企业软件市场研究经理王楠指出,本土品牌已经占据了中国关系型数据库软件市场的大部分份额。在本地部署数据库市场,国际厂商的份额已经下降到三分之一左右。这一变化得益于本土厂商在产品能力上的不断进步,以及政策的利好支持。

五、生态建设的挑战

尽管本土厂商在市场份额上取得了显著成绩,但在生态建设方面仍面临挑战。与国际品牌相比,本土厂商在产品文档、第三方生态工具、认证和培训体系、开发者社区等方面还有较大的提升空间。

结论

中国关系型数据库市场正处于快速发展阶段,本土品牌的崛起和云化趋势的加速为市场带来了新的活力。随着技术的不断进步和市场需求的增长,预计未来几年市场将继续保持高速增长。同时,本土厂商需要在生态建设上加大投入,以实现可持续发展。

展望未来

展望未来,中国关系型数据库市场将继续保持增长势头。随着国产化进程的深入和云技术的不断创新,本土厂商有望在全球市场中占据更加重要的地位。同时,市场的竞争也将推动厂商在产品和服务上进行更多的创新,为用户提供更优质的数据库解决方案。