2002年,实控人王长春离开招商银行旗下IT 公司创立长亮科技,创立至今聚焦银行核心系统,通过自主创新和外延并购不断拓展外围系统产品线。公司主要业务分为金融核心系统、大数据应用系统、互联网+金融系统三种解决方案,同时还包括全面价值管理等其他解决方案。

应用带动数据库技术变革:

- 目前大多数银行的核心系统依然采用的是集中式架构,因此传统大行IT团队能力仍在传统集中式核心,即以COBOL语言为基础部署在传统大型机,采用DB2、Oracle等商业数据库,并不具备构建分布式系统的能力。

- 但传统的集中式架构已无法满足目前互联网+金融高用户量、高数据量、高并发的需求,分布式架构技术切换迫切。

- 长亮通过长期自主研发和技术积累,已经成功将Java语言开发的分布式架构核心系统运用在传统银行业务上,可在国产数据库上运行,可部署在X86硬件平台,支持亿级的数据量和亿级的交易量,不依赖于任何特定硬件服务器和系统软件,能够真正支持国内商业银行的国产化替代。

长亮科技发展进程:

2003年,公司自主研发的第一代银行综合业务系统 SunLTTSV3.0 成功落地,分别于2006和2009年更新至V4.0、V5.0。

2010年长亮科技与IBM携手发布国内首家JAVA版核心业务系统。

2012年,登陆创业板,覆盖当时近20%的城市商业银行。

2015年,推出 JAVA 版新一代核心系统并成功打造多个标杆项目,成为中小银行核心系统龙头品牌商。率先进军海外市场,突破国内银行IT以人员计费的商业模式,向收取licence的产品型公司演变。

2018年,腾讯3.9亿元入股7.12%的股份成为第二大股东,并与腾讯云达成战略合作;公司为张家港农商银行打造了基于腾讯TDSQL的新一代核心业务系统,成为全国首家国产分布式数据库+国产分布式核心业务系统的商业银行。

2019年,成为第一个在东南亚大型银行成功落地中国国产核心解决方案的银行IT厂商,并实现了海外业务首次盈利。长亮科技加入华为鲲鹏智能数据联盟。

2020年,公司推出国内首个“微服务+分布式”的新一代核心系统版本,在新一轮银行核心替换中再次占据先机。同时,搭配华为产品中标印尼 BYB 银行互联网银行核心系统项目。

近年来,由于去“IOE”政策延续以及国产数据库逐步成熟,核心系统分布式+国产化有望成为大势所趋。2020年,长亮科技中标邮储银行核心系统项目,首次突破大行产品壁垒,2020 年 8 月,公司的新一代国产化核心系统再下一城,成功在辽宁农信上线。

2019年金融核心类解决方案收入占比超50%,互联网金融类占比逐渐增加,2019年达到24%。公司多项业务为国内第一,2018年核心业务解决方案市占率为5.1%,排名第三。

公司坚持走产品化销售模式,有望逐步突破我国银行IT传统盈利模式。

丰富案例:

- 公司2014年承建微众银行核心业务系统项目,微众银行有2亿客户数,产品实力获得互联网巨头认可。

- 2015年9月,启动平安银行新银行核心系统(腾龙)建设,平安银行有近1亿客户数。

- 2020年4月,中标邮储银行新核心技术平台和银行汇款组件项目,邮储银行拥有6亿客户数,这标志着长亮开始向国有大行核心系统领域全面进发。

其他供应商暂无大行分布式核心的案例,长亮为分布式核心系统领域龙头企业。

截至2020年上半年,公司累计中标12家东南亚互联网核心业务系统。长亮科技凭借对海外龙头厂商如 FIS、Temenos、Silverlake 的技术优势有望在本轮东南亚银行系统升级换代中取得更大份额。预计到2025年,东南亚银行IT市场有望达85亿美元,长亮科技有望获得5%的市场份额,按20%净利率预计可以给公司带来8500万美元增量利润,约合人民币6亿元,相当于2019年长亮科技净利润的4.3倍。

截止2019年,公司已经累计服务客户800+。银行核心系统等主要解决方案更是一直处于业内领先地位,随着几年来的积累,公司金融大数据类业务也逐渐占据了业内头部位置。

财务业绩:

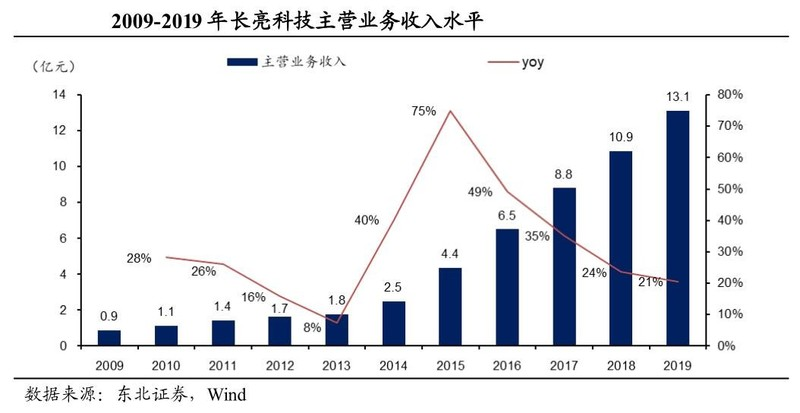

2009-2019年,主营收入由0.9亿元提升至13.1亿元,CAGR为31%。2015年收购信息服务商“合度云天”100%股权,当年营收增速高达75%;归母净利润从0.19亿元提升至1.38亿元,CAGR22%。其中,分别受人力成本增加、研发费用增加和股权激励计划的影响,2013、2017和 2018 年呈负增长,2019 年费用率管控得力,净利润同比增加146%达1.38亿元。

2009-2019年毛利率保持在50%-65%之间,软件开发服务的毛利占比接近90%。公司是一家坚持做银行核心系统的软件服务厂商,产品型商业模式是其保持高毛利率的依托,随着我国知识产权制度逐步改善,银行IT国产创新陆续推进,银行大客户对软件产品销售接受度逐步提高,未来毛利率有望保持较高水平。

公司选择银行核心系统为主营业务,近两年中小行核心系统中标率均超过50%,2016、2017、2018年银行客户(含农村信用社)分别为183、266、392家,公司在中小行的口碑和影响力持续提升。2019年公司收入增速与归母净利润增速均处于行业前列水平。

资产负债率相对稳定,同业维持较低水平。

行业趋势:

根据IDC数据,2018年我国银行 IT 整体市场空间达到1117亿元,同比+10.1%,预计 2019-2020年我国银行 IT 市场预计保持近10%的增长。全球范围看,2018年全球银行IT支出约1700亿美元,占金融IT支出近半,是金融 IT 中最重要的子细分。

银行IT软件支出比重提升。据 IDC 数据,2011-2018 年中国银行 IT 硬件投资支出从66.1%下降至48.8%,软件投资支出占比则由27.2%提升至40.3%,有反超硬件趋势,软件已逐步成为 IT 投资重点。

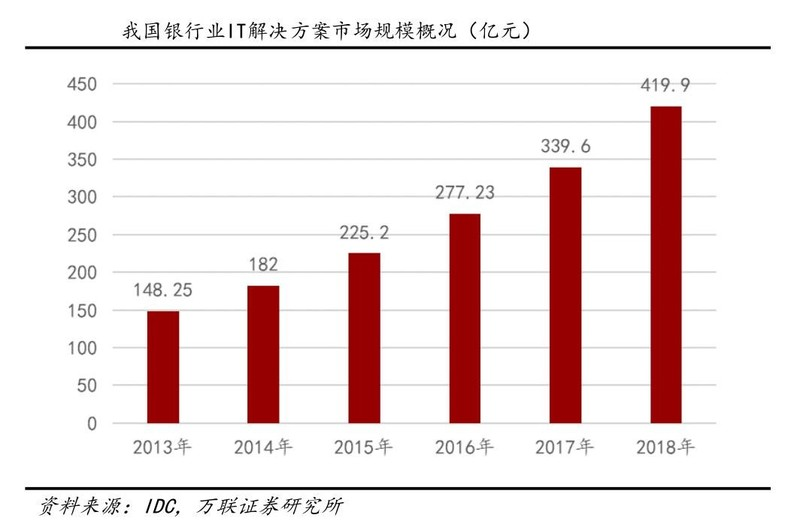

我国银行业数字化进程加速,提升银行I T需求。根据IDC的数据统计,2018年中国银行业IT解决方案市场规模已达到419.9亿元,比2017年增长23.6%。2014-2018年的年均复合增长率为23.24%。同时,IDC预测2019到2023年中国银行业IT解决方案市场规模的年均复合增长率为20.8%,继续保持20%+的稳健增长,预计到2023年将达到1071.5亿元人民币,市场规模巨大。

预计长亮在未来占据全国50%左右核心系统份额,远期空间在100亿左右。

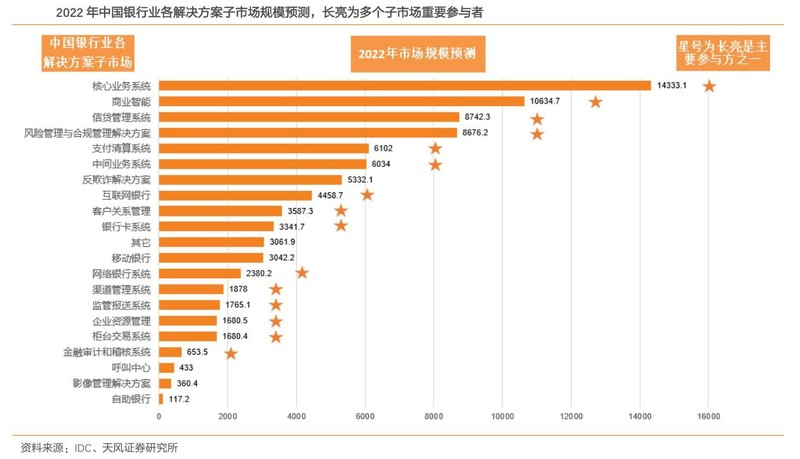

天风证券预计,中国银行业IT解决方案市场长期年均复合增长率约18%,市场规模可能将达到1276.5亿元。根据 IDC 预测,2022年银行核心系统解决方案的市场规模比例约为整个银行业IT解决方案市场规模的16%。

假设该比例保持不变,则银行核心系统解决方案的市场规模长期来看将达到约204.2亿。目前长亮在分布式核心系统上占据领先地位,并在互联网银行、股份制银行和国有大行布局上均有重大突破,假设长亮将在未来占据全国50%左右的核心系统份额,则在核心系统领域的远期空间在100亿左右。

整体来说,长亮科技的分布式银行核心系统的龙头地位、不断加大的研发投入筑高城墙、国产化浪潮、以及海外市场拓展有望带来新的增长空间。

原文链接