信创产业是我国数字经济发展的基础,也是“新基建”的重要内容。为更全面地了解现状,零壹智库、数字化讲习所继2021年以来,连续两年对信创上市公司和信创成长型(注:非上市)公司相关产业链进行跟踪调研,发布了《中国信创上市公司全景报告(2021)》《106家A股信创上市公司2022年中业绩报告》以及《中国信创非上市公司全景报告(2021)》等报告,并于2023年3月发布《中国信创成长型公司全景报告(2022):融资进程加速,四省市呈集聚效应》,本篇内容是对该篇报告的摘录。

信创成长型公司中,提供软件类产品或服务占比高于硬件类。其中,软件类产品更具多样性,市场规模和盈利空间较大;硬件类产品进入门槛较高,市场格局较为稳定。值得一提的是,在信创建设中,前期建设往往以应用软件为主。

随着信创产业在我国的落地发展,信息技术越来越成熟,各地出台多部信创相关政策。在信创成长型公司主要集聚的四个地区,即北京市、广东省、江苏省以及上海市,由于其空间集聚带来的时间、技术等集聚,从而导致产品集聚,其产品偏好呈现出不同的特征。

本篇内容基于前述研究,根据工信部、信创工委会、金融信创实验室以及各省信创产品资源池等公开信息。需要说明的是,文中数据统计截至2023年1月10日。

一、软件类产品或服务需求较高

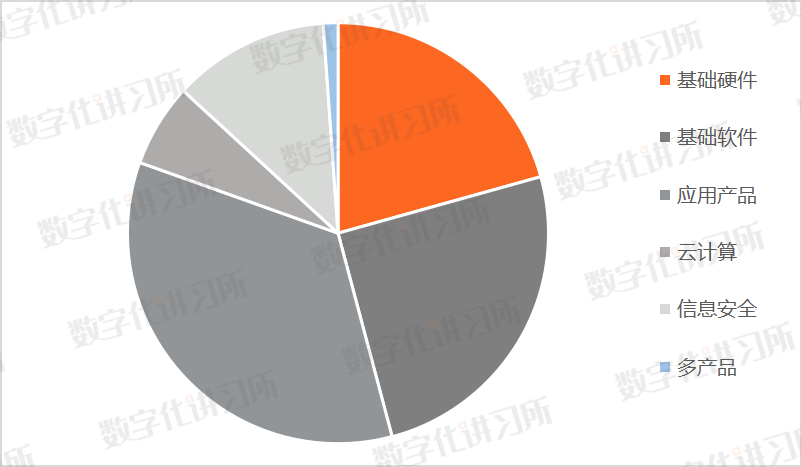

信创成长型公司中,提供软件类产品或服务占比高于硬件类。其中,软件类产品更具多样性,市场规模和盈利空间较大;硬件类产品进入门槛较高,市场格局较为稳定。值得一提的是,在信创建设中,前期建设往往以应用软件为主,主要是因为相关产品比较成熟,其替代和迁移成本较低。根据零壹智库、数字化讲习所不完全统计,2022年度,应用软件类产品或服务(包括OA等办公软件、ERP等业务软件以及相关解决方案等)占比最高,达34.59%。基础软件类(包括操作系统、数据库、中间件等)为67家,占比25.19%。信创基础硬件类(包括整机、芯片、存储器、网络设备、固件和外设等)为55家,占比20.68%。

另外,主要产品为信息安全产品的公司共32家,占比12.03%。云计算产品主要包括云基础设施、私有云、公有云和混合云平台,主要产品为云计算产品的公司为17家,占比6.39%。除此之外,有3家公司同时经营多产品,分别为华为技术、金蝶天燕和中科可控信息产业有限公司。

从细分项来看,主要产品为系统集成和中间件的公司较少,部分公司已通过主营系统集成的仅有长城计算机软件与系统有限公司(下文简称“长城软件”)、北京太极信息系统技术有限公司(下文简称“太极信息”)以及北信源系统集成有限公司(下文简称“北信集成”)共3家,主营中间件的仅有山东中创软件工程股份有限公司(下文简称“中创软件”)和成都思瑞奇信息产业有限公司(下文简称“思瑞奇”)共2家。

成长型公司中部分公司当前资金和人员规模均不大,或者本身是主营其他行业的产品,这类公司进入信创产业从软件类产品入手则较为容易,门槛相对较低,也能更好地和原其他行业的产品和经验进行融合。

二、不同地区产品偏好有所不同

随着信创产业在我国的落地发展,信息技术越来越成熟,各地出台多部信创相关政策。尽管大方向一致,但由于各地要素禀赋的差异,各地的侧重点有所不同。以北京市、上海市、广东省和江苏省为代表的省份/直辖市,经济较为发达,技术水平高,将信创高效服务于政务、金融和实业等多领域作为发展目标。而以安徽省、河南省和福建省为代表的省份,地大物博,适合完善数字基础设施,则将信创软硬件作为信创产业发展重点。

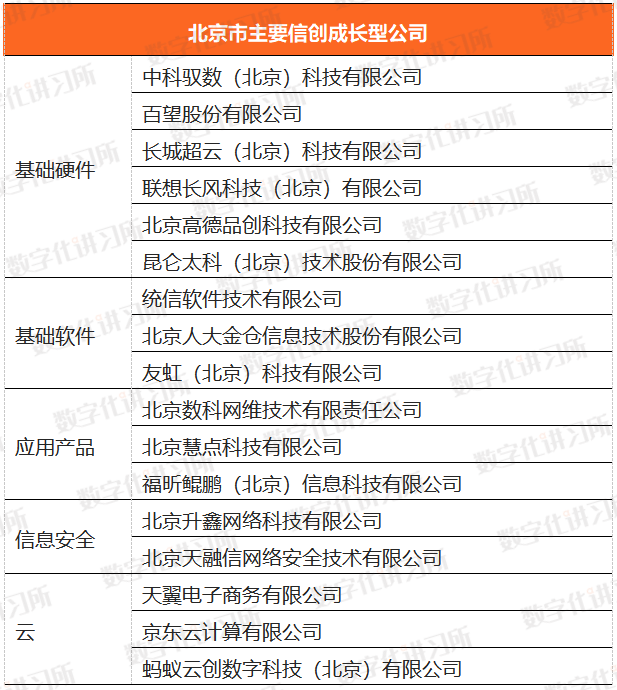

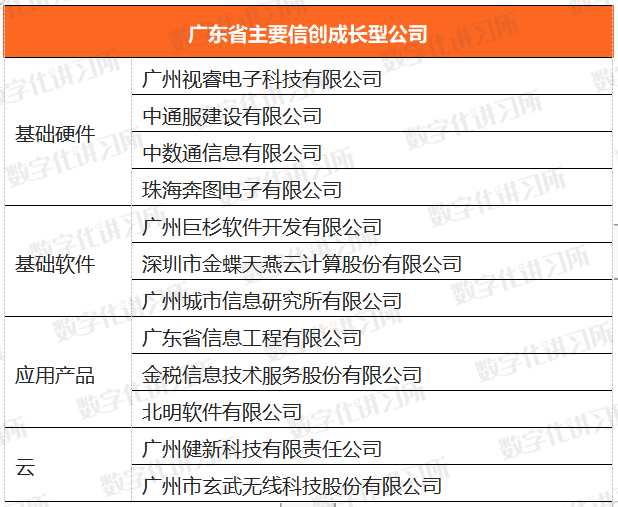

在信创成长型公司主要集聚的四个地区,即北京市、广东省、江苏省以及上海市,由于其空间集聚带来的时间、技术等集聚,从而导致产品集聚,其产品偏好呈现出不同的特征。

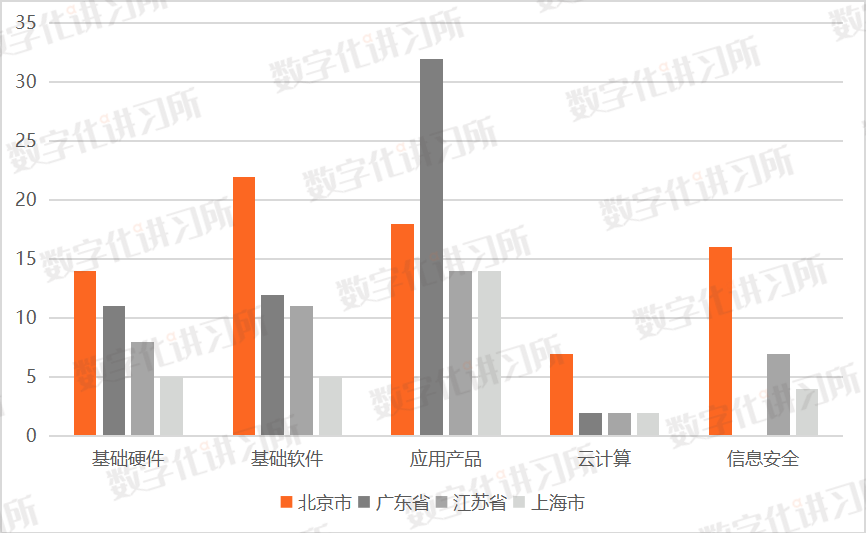

2022年,北京市信创成长型企业主营产品为基础硬件、基础软件、应用产品、云计算和信息安全的公司分别为14家、22家、18家、7家和16家,占比分别为18.18%、28.57%、23.38%、9.09%和20.78%。对比整体水平而言,该地信创成长型企业基础软件和信息安全产品占比较高,应用产品占比偏低。

广东省和上海市产品偏好情况较为类似。2022年,在信创成长型公司中,广东省主营产品为基础硬件、基础软件、应用产品、云计算和信息安全的公司占比分别为19.30%、21.05%、56.14%、3.51%和0.00%。上海市主营产品为基础硬件、基础软件、应用产品、云计算和信息安全的公司占比分别为16.67%、16.67%、46.67%、6.67%和13.33%。这两个地区的突出特点是应用产品占比较高,尤其是广东省。这两个地区的应用产品占比高,表现出布局信创产业时间较短的公司占比偏高。

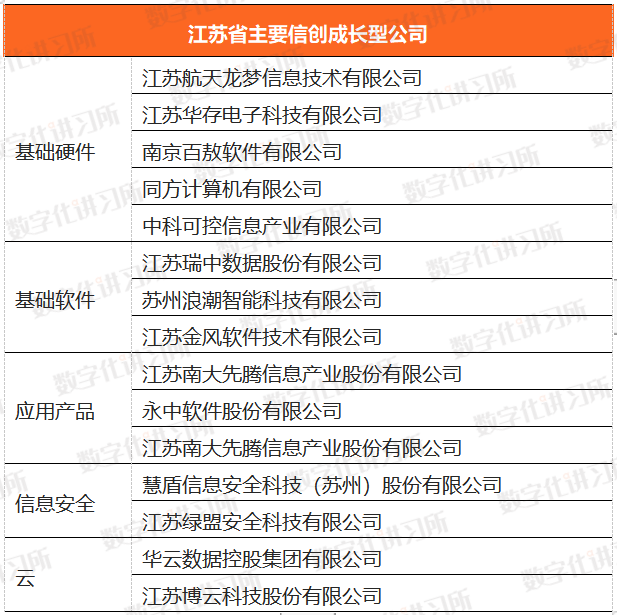

江苏省主营产品为基础硬件、基础软件、应用产品、云计算和信息安全的公司占比分别为19.05%、26.19%、33.33%、4.76%和16.67%。该地区信息安全类产品占比较高。

数据来源:零壹智库、数字化讲习所整理分析

注:原文于2023年3月21日首次发布于公众号“数字化讲习所”

案例征集