央行与货币-数字货币与银行账户.pdf

5墨值下载

Money & Central Banking

央行与货币

TSINGHUA FINANCIAL REVIEW July 2017

63

dingky@pbcsf.tsinghua.edu.cn

栏目编辑

丁开艳

CENTRAL BANKING

MONEY &

央行与

货币

数字货币与银行账户 从中间价定价机制调整看后

SDR 时代人民币汇率政策取向

对话匈牙利央行行长:

“一带一路”的新机遇

数字货币与银行账户

本文探讨了数字货币与银行账户的关系,提出了基于银行账

户与数字货币钱包分层并用的设计思路,并借助专项补贴款

发放的案例展示了应用场景,同时还提出了进一步研究可聚

焦的领域。

DOI:10.19409/j.cnki.thf-review.2017.07.016

Money & Central Banking

央行与货币

TSINGHUA FINANCIAL REVIEW July 2017

64

Money & Central Banking

央行与货币

TSINGHUA FINANCIAL REVIEW April 2017

64

Money & Central Banking

央行与货币

TSINGHUA FINANCIAL REVIEW December 2016

64

姚前

Introduction

基于账户和不基于账户

数字货币能否发挥其成效,技术路线、风

险防控手段及安全保障措施固然是基础,

但应用是关键。只有被公众和市场接受的、好

用的法定数字货币才有生命力,才能真正实现

对传统货币的补充甚至是替代。虽然纯数字货

币系统可以不与银行账户关联,但由于我国的

货币发行遵循中央银行到商业银行的二元体

系,而且当前社会经济活动主要基于商业银行

账户体系开展,如可以借助银行账户体系,充

分利用银行现有成熟的IT基础设施以及应用

和服务体系,将大大降低数字货币推广门槛,

提高使用便捷性和灵活性,有助于最广大的客

户群体使用数字货币。数字货币在融入现有的

应用基础之上将拓展出更加丰富和多元化的场

景,数字货币的自身服务能力和竞争力也将进

一步增强。

借助账户体系,最直截了当的办法是扩展

中央银行资产负债表的接入范围。事实

上,商业银行和一些其他金融机构以央行存款

形式持有的中央银行求偿权已经数字化。但中

央银行是否应该向更广泛的对手方提供此类服

务?包括居民家庭在内的非金融部门是否可以

在中央银行持有账户?这个问题引起了广泛的

讨论。英格兰银行、欧洲央行和瑞典央行已经

就此问题做了相关的研究。英格兰银行副行长

本·布劳德本特道出了商业银行的担忧:“那

会引发存款从商业银行转移到央行,导致整个

银行体系缩窄,成为'狭义银行'。”实际上,这

种担忧目前在监管层面具有一定的代表性。

对此,人民银行行长周小川也早就发表了

自己的观点:“数字货币的技术路线可

分为基于账户和不基于账户两种,也可分层并

用而设法共存。”这是非常原则而又精辟的表

述,分层并用的思想显然要比直接在央行开户

的方式考虑得更深。但在如何实现的具体手段

上,这段话似有不同解读,本文试图谈谈个人

的一点理解。

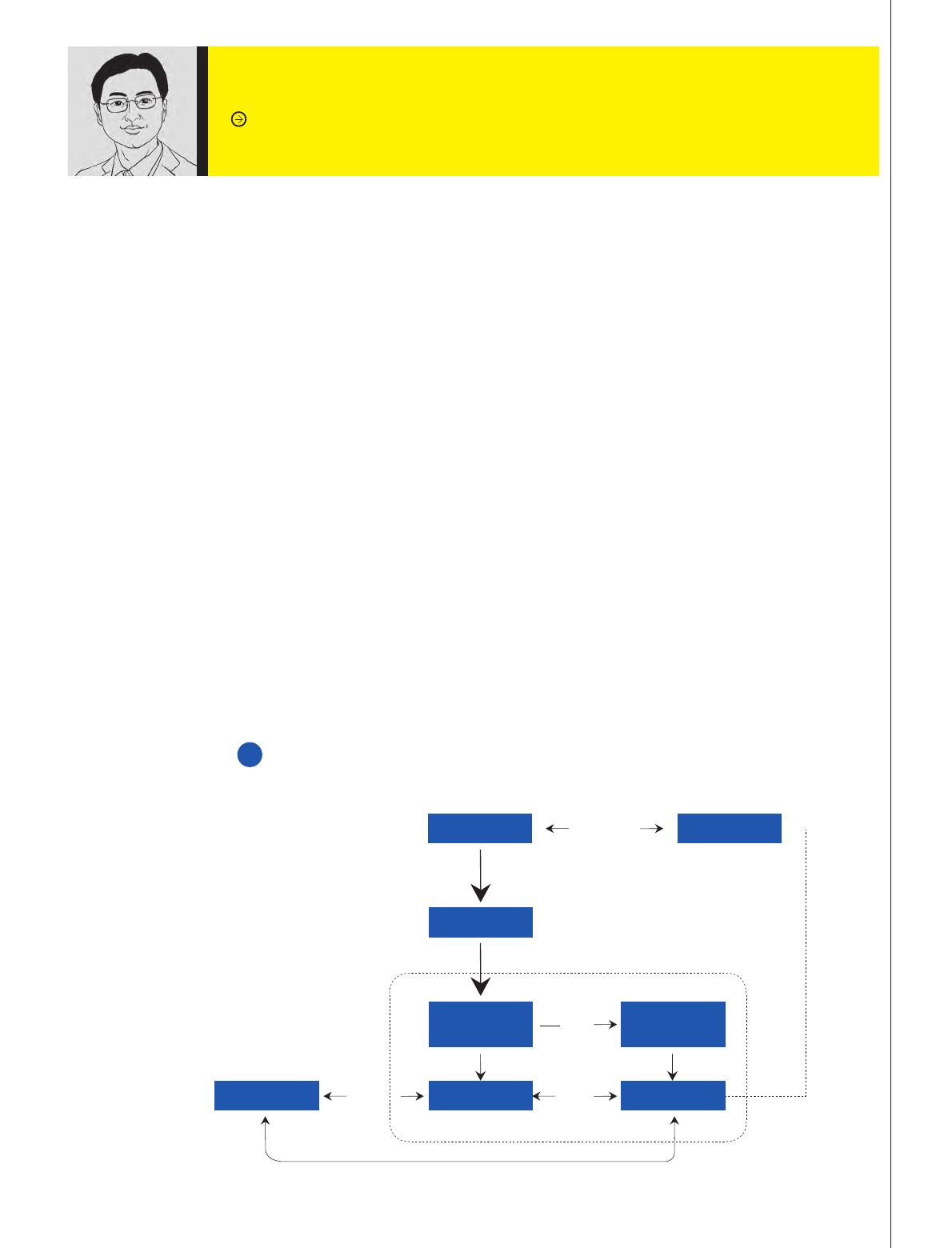

商业银行账户体系支持数字货币

图1

商业银行 发钞行

企业/个人

商业银行

账户

数字货币

钱包

¥

电子货币

¥

数字货币

¥

实物货币

发行/回笼

确权

新增

兑换

存取现

存取现

Money & Central Banking

央行与货币

TSINGHUA FINANCIAL REVIEW July 2017

65

商业银行传统账户体系+数字货币钱包

属性

为缓冲单独设立数字货币体系给现有银

行体系带来的冲击,也为了最大限度地保护

商业银行现有的系统投资,在具体设计上,

可考虑在商业银行传统账户体系上,引入数

字货币钱包属性,实现一个账户下既可以管

理现有电子货币,也可以管理数字货币。电

子货币与数字货币管理上有其共性,如账号

使用、身份认证、资金转移等,但也存在差

异。数字货币管理应符合央行有关钱包设计

标准,类似保管箱的概念,银行将根据与客

户的约定权限管理保管箱(比如必须有客户

和银行两把钥匙才能打开等约定),保留数

字货币作为加密货币的所有属性,将来利用

这些属性可以灵活订制应用。

这样做的好处是沿用了货币发行二元体系

的做法,数字货币属于M0范畴,是发钞行的负

债,在账户行的资产负债表之外。由于账户行

依然还在实质性管理客户与账户,不会导致商

业银行被通道化或者边缘化。不同于以往的存

现金,数字货币不完全依赖银行账户,可以通

过发钞行直接确权,利用客户端的数字货币钱

包实现点对点的现金交易。

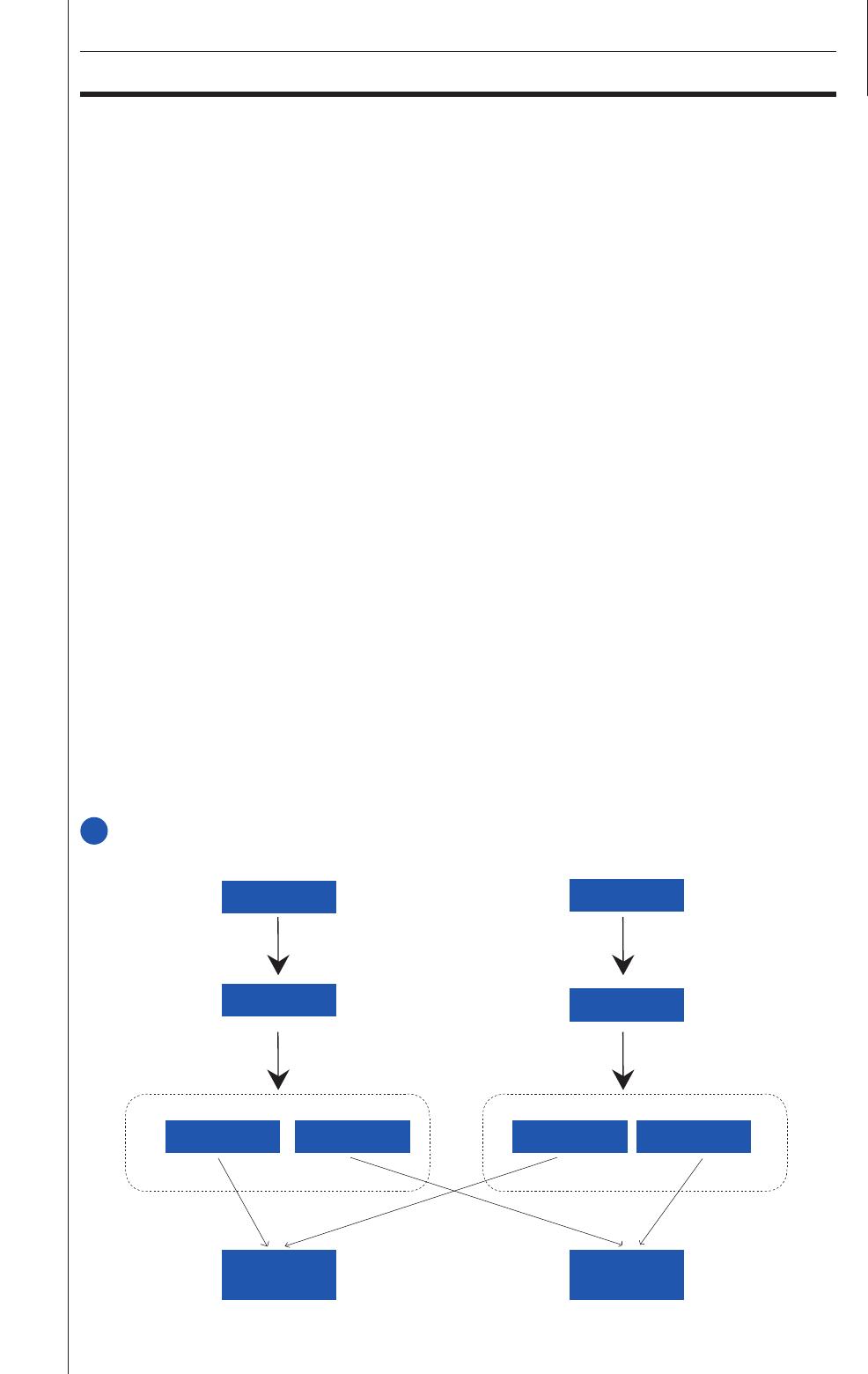

央行自主发行与授权发行

发钞行可以是央行,也可以是央行授权的

发钞机构(例如港币发行模式)。具体选择哪

种发行方式得根据实际情况来定,本文仅作学

术探讨。在中央银行集中统一发行数字货币的

环境下,商业银行银行库中的数字货币属于商

业银行的资产,中央银行的负债;商业银行客

户账户中的数字货币则属于客户的资产,中央

银行的负债。客户之间点对点交易数字货币,

由央行数字货币发行系统进行交易确认与管

理,央行承担交易责任;交易电子货币,则和

现有流程一致,通过央行跨行支付系统、商业

银行核心业务系统完成。

不同类型货币不同交易渠道

图2

确权

商业银行

商业银行

企业/个人

企业/个人

跨行支付系统

发钞行

确权登机系统

¥

电子货币

¥

电子货币

¥

数字货币

¥

数字货币

商业银行账户体系 商业银行账户体系

支付

支付

支付

支付

of 5

5墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

相关文档

评论