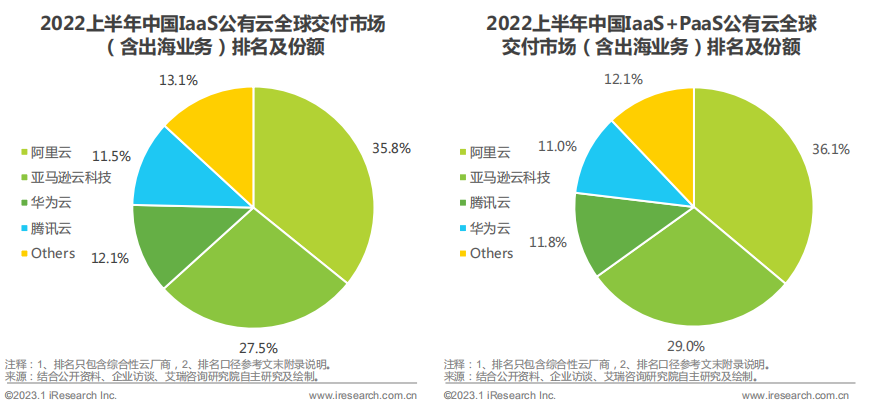

从“中国基础云市场数据追踪系列报告(2022)”数据得知,阿里云、华为云、腾讯云在2022上半年中国 IaaS 公有云市场和中国 IaaS + PaaS 公有云市场处在三甲位置,但受到宏观市场影响,市场份额均不同程度下滑。

2022上半年中国 IaaS 及 IaaS + PaaS 公有云市场(含出海业务)中,阿里云占据榜首,亚马逊云科技位列第二位,华为云和腾讯云分别在中国 IaaS 公有云市场(含出海业务)及中国 IaaS + PaaS 公有云市场(含出海业务)中位列第三位。

2022上半年中国总体云服务市场规模为1956亿元,增速为20.8%。从市场结构看,基础云(IaaS + PaaS)占整体云市场比重为80.9%。

产业数字化仍有效推动云市场的增长,但宏观经济环境的不确定性因素导致各行业数字化进程延缓,云服务行业存量市场中业务拓展所带动的营收增长有限。

从市场结构看,2022上半年公有云在整体云市场中占比为76.1%,非公有云市场占23.9%。从市场规模看,2022上半年公有云市场规模为1488亿元,增速为20.5%。虽然公有云在传统行业中加速渗透,但泛互联网行业作为公有云市场主体,大型头部企业化繁为简,缩减业务规模,聚焦于业务的精细化。

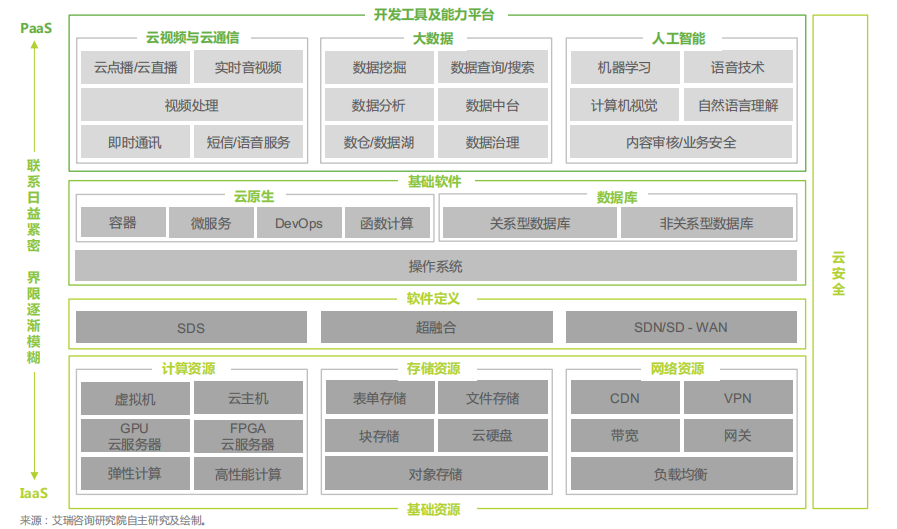

以云服务的形式提供的IT基础资源、开发工具、能力平台。

1、聚焦重点环节打造自下而上高质量生态系统,构筑持久竞争力。

生态重点更集中于业务生态领域,强调依托伙伴能力,实现云业务拓展。伴随宏观环境的变化以及云市场的成熟,云厂商的伙伴生态体系也正不断进化。一方面,生态体系的建设将不单纯停留在业务层面,产品供应链生态、技术能力生态的塑造将持续加速,以更好地应对突发因素对业务连续性的破坏和对新赛道的布局。

另一方面,针对业务层面的生态建设也将从注重伙伴数量,转变为对质量的考核。从而更好地提升企业客户的上云意愿、保障用云效果,进而增强企业的用云粘性,为云服务创造增值空间。

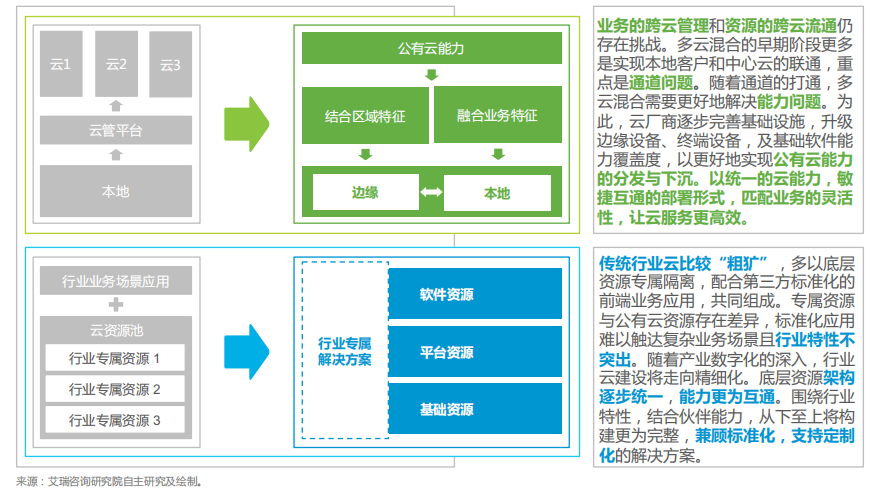

2、从多云混合到一云多态,云融合趋向高效化;从局部专有到全栈专属,行业云走向精细化。

业务的跨云管理和资源的跨云流通仍存在挑战。多云混合的早期阶段更多是实现本地客户和中心云的联通,重点是通道问题。随着通道的打通,多云混合需要更好地解决能力问题。为此,云厂商逐步完善基础设施,升级边缘设备、终端设备,及基础软件能力覆盖度,以更好地实现公有云能力的分发与下沉。以统一的云能力,敏捷互通的部署形式,匹配业务的灵活性,让云服务更高效。

传统行业云比较“粗犷”,多以底层资源专属隔离,配合第三方标准化的前端业务应用,共同组成。专属资源与公有云资源存在差异,标准化应用难以触达复杂业务场景且行业特性不突出。随着产业数字化的深入,行业云建设将走向精细化。底层资源架构逐步统一,能力更为互通。围绕行业特性,结合伙伴能力,从下至上将构建更为完整,兼顾标准化,支持定制化的解决方案(数据及内容来自“艾瑞咨询”)。

推荐阅读:

或者获取全店资料打包,后续免费获取全店所有新增和更新。

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

全店内容持续更新,现下单“架构师技术全店资料打包汇总(全)”,后续可享全店内容更新“免费”赠阅,价格仅收198元(原总价350元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“IT技术全店资料打包汇总(全)”电子书资料详情。