IPO被否-龙旗科技:年营收83亿被否决!.pdf

50墨值下载

首页

穿越资本迷雾,让投资回归常识

2018 3 3000

80 1

年营收83亿被否决,这是啥概念?

这个数字,是证监会最近5年来,所有否决案例中,收入体量最大的一个,没有之一。它的否决,让不少人一

脸懵逼。

我们往前倒推几年,一直倒数到2011年,连锁超市京客隆IPO被否决,营收118亿。从那之后直到现在,又出

现一个大体量营收被否决。

80

HTC

如果你持续跟踪优塾的报告,也许你看到这里会觉得诧异:

之前的几个大体量案例,不是都在其他方面有特殊优待吗?

六个核桃营收89亿,第三方回款85%,过会;

中铝国际营收247亿,连续6年现金流为负,过会;

德邦物流营收170亿,报告期安全事故死亡20多人,也过会。

直接看数据:

2014年2017年上半年,营业收入68.94亿、81.57亿、83.45亿、34.84亿,扣非归母净利润0.03亿、1.19亿、

1.26亿、0.14亿,经营活动产生的现金流净额1.52亿、4.74亿、0.07亿、5.34亿。

A

80 1 IPO

无论你体量多大,只要业绩有水分,就是死路一条。另外,只要业绩真实性没有问题,那么其他方面,能够适

当宽松。

本案,龙旗科技身上,有许多地方值得我们深入思考,比如:

1)通过改变业务模式,大幅拉高收入;

并购优塾

进店逛逛

相关频道

优塾核心产品一:专业版

报告库,估值,才是价投

已更新283期

基础版|优塾研报库(不

包含估值报告)

已更新144期

优塾核心产品二:科创板

及科技概念板块,报告合

已更新130期

精品推荐

医药行业|行业研究

和估值报告合集(…

业版估值报告库中包

¥1058

优塾核心产品一:专

业版报告库,估值

才是价投之魂!

¥2048

713人次阅读 2018-12-1316:08:26

IPO被否|龙旗科技:年营收83亿被否决!

图文

详情 评论

2)对关联方小米的销售逐年增多;

3)境外红筹架构的设立与拆除,对IPO审核的重大影响;

2018

优塾原创

—1—

▼

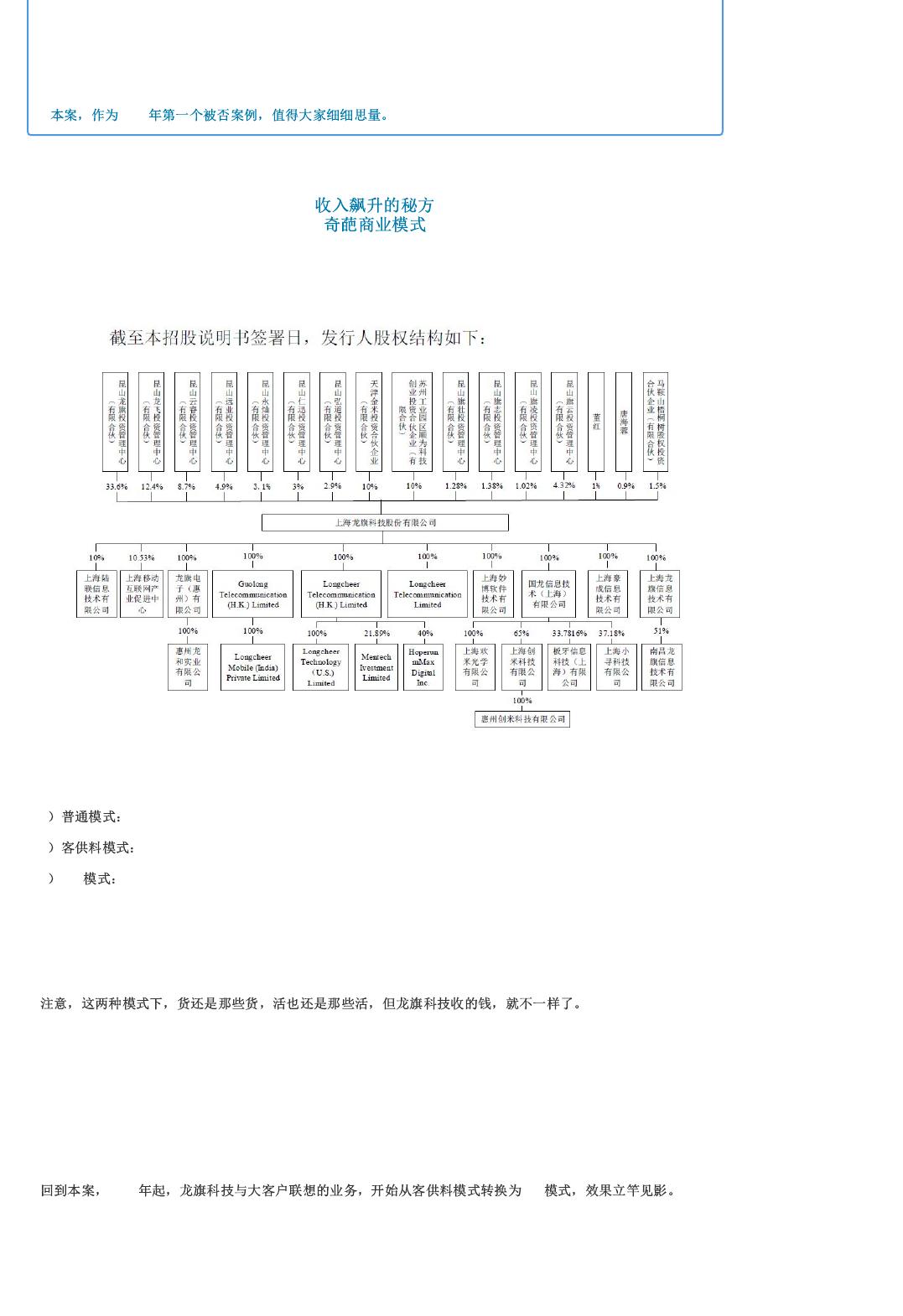

龙旗科技,成立于2004年,实控人为杜军红,业务是设计、生产手机和平板电脑。2015年,小米也入股,成为龙

旗科技股东。

▼

本案,最有意思的地方就在于业务模式,它采用三种不同的业务模式,分别是普通模式、客供料模式和B/S模式,

我们细细来看。

1 龙旗科技负责手机生产的全部环节,最终将整机卖给客户;

2 客户提供原材料,龙旗科技负责将其制造成手机后卖给客户,获取加工费

3 B/S 龙旗科技从客户那里购买材料,再进行加工生产,将整机卖给客户,获取整机售价费。

这三种模式中,需要重点关注第二第三种。

客供料模式下,龙旗科技做的是代加工生意,客户把原材料给它,它加工完了运回去,收加工费。

B/S模式下,客户把原材料卖给它,它加工完了运回去,收这批货的钱。

作为资深吃瓜群众,我们举个例子,辅助大家感受:

优塾吃瓜店对外提供西瓜榨汁服务,客户把瓜运来,榨完汁运回去,加工一个瓜收2块钱。

但年底,优塾吃瓜店决定转换一种商业模式,找客户先把瓜花10块钱买来,然后榨完之再卖果汁给它,这样,一

个瓜能收12块钱。

这样一来,入库出库都是同样的东西,做的也是同样的榨汁生意,利润也还是2块钱,但优塾吃瓜店的收入,暴涨

了。

2015 B/S

先看第一组数据:

2014年2017年上半年,营业收入68.94亿、81.57亿、83.45亿、34.84亿,扣非归母净利润0.03亿、1.19亿、1.26

亿、0.14亿,经营活动产生的现金流净额1.52亿、4.74亿、0.07亿、5.34亿。

2015年,龙旗科技的营收、经营活动现金流大幅飙升。

再看第二组数据:

2014年2017年上半年,智能手机销量1762万、1556万、1152万台、486万台,平板电脑139万、142万、273

万、126万。

2015

2014年2017上半年,平板的单价为387.1元、637.07元、697.03元、532.57元;手机的单价363.53元、625.69

元、701.68元、446.99元。

B/S

所以,从投资机构角度,今后做项目时候碰到这种突然改变业务模式,大客户与供应商重叠的情况,一定要好好

想想,这个变动的背后,到底藏着什么?

—2—

IPO

▼

小米,是龙旗科技的股东。2015年小米系入股龙旗科技,持股比例达到20%。

2014年2017年上半年,龙旗科技出售给小米的商品合计为6532万、2.55亿、2.94亿、4.25亿,占营收比例为

0.95%、3.13%、3.52%、12.2%。

注意,小米系入股后,同公司之间的关联交易陡然上升。2017年上半年,小米已经成为龙旗科技的第二大客户,

销售额占当期营收12.2%。

这样的情况,被监管层在审核中指出:

▼

请输入标题bcd

报告期内,小米公司成为发行人关联方后与发行人的关联交易逐年增长,其中技术服务收入中的提成和技术开发

测试收入毛利率较高。请发行人代表说明:(1)前述交易的必要性,是否存在利益输送的情形,是否符合小米公

司出具的“本公司及本公司控制的其他企业将尽量避免、减少与股份公司之间产生不必要的交易事项”的承诺;

(2)发行人为小米公司按产品出货量提成收费是否符合行业惯例,发行人上述业务在小米公司同类业务中所占比

重,发行人与小米公司约定的协议有效期限,是否可持续。请保荐代表人说明核查方法、过程,并发表明确核查

意见。

请输入标题bcd

关联交易,在IPO审核中很常见,可分为关联方采购、关联方销售、关联方资金拆借、关联方担保融资、关联方股

权转让、隐瞒关联方等情况。

IPO

优塾投研团队截取自新一届发审委去年10月履职以来,审核的95家拟IPO企业案例,其中,被问及关联销售的共9

家,其中被否的4家,过会的5家,否决率44.44%。

1)一旦关联销售占营收的比例逐年升高,被否概率飙升;

2)一旦关联方成为第一大客户,否决概率飙升。

3)一旦隐瞒披露关联方销售,必否。

4)目前过会的案例中,报告期最后一年,关联方销售占营收比例最高的是28.02%。

先看被否的4个案例:

——

2014年2016年,与参股公司发生关联销售,金额占比营收比例7.71%、6.32%、6.42%,8.57%,且在2017年该关

联方成为第一大客户,2017年10月17日被否。

——

对控股子公司报告期最后一年成为第一大客户,但却不认定为关联销售,2017年11月3日被否。

——

第一大客户和第一大供应商重叠,2014年2017年上半年,关联方销售占营业收入23.24%、27.31%、25.74%、

33.71%,被质疑商业合理性,2017年11月28日被否。

——

2014年2016年,关联销售金额占比营收0.95%、3.11%、3.52%,2018年1月3日被否。

再看过会的9个案例:

of 6

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

最新上传

下载排行榜

1

2

9-数据库人的进阶之路:从PG分区、SQL优化到拥抱AI未来(罗敏).pptx

3

1-PG版本兼容性案例(彭冲).pptx

4

2-TDSQL PG在复杂查询场景中的挑战与实践-opensource.pdf

5

6-PostgreSQL 哈希索引原理浅析(文一).pdf

6

3-AI时代的变革者-面向机器的接口语言(MOQL)_吕海波.pptx

7

8-基于PG向量和RAG技术的开源知识库问答系统MaxKB.pptx

8

4-IvorySQL V4:双解析器架构下的兼容性创新实践.pptx

9

7-拉起PG好伙伴DifySupaOdoo.pdf

10

《云原生安全攻防启示录》李帅臻.pdf

相关文档

评论