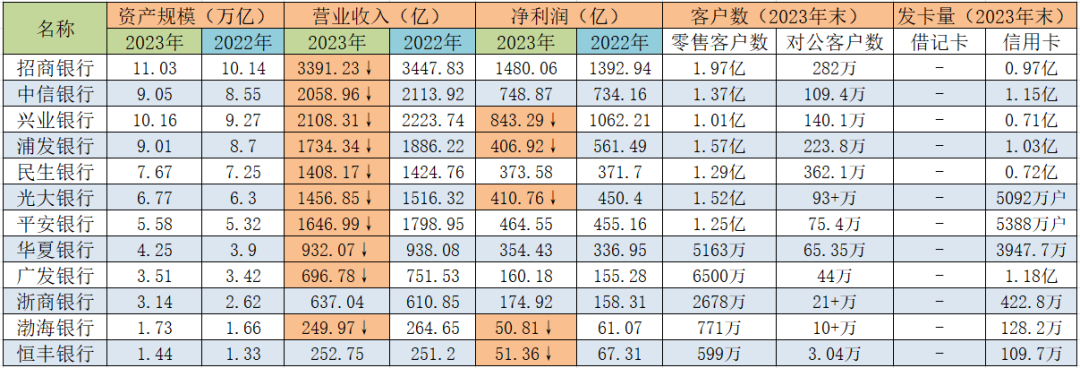

招商银行:营业收入3391.23亿元,同比下降1.64%;净利润1480.06亿元,同比增长6.25%。

中信银行:营业收入2058.96亿元,同比下降2.6%;净利润748.87亿元,同比增长2.0%。

兴业银行:营业收入2108.31亿元,同比下降5.19%;净利润843.29亿元,同比下降20.61%。

浦发银行:营业收入1734.34亿元,同比下降8.05%;净利润数406.92亿元,同比下降7.53%。

民生银行:营业收入1408.17亿元,同比下降1.16%;净利润数373.58亿元,同比增长0.51%。

光大银行:营业收入1456.85亿元,同比下降3.92%;净利润数410.76亿元,同比下降8.8%。

平安银行:营业收入1646.99亿元,同比下降8.45%;净利润数464.55亿元,同比增长2.06%。

华夏银行:营业收入932.07亿元,同比下降0.64%;净利润数354.43亿元,同比增长5.19%。

广发银行:营业收入696.78亿元,同比下降7.29%;净利润数160.18亿元,同比增长3.15%。

浙商银行:营业收入637.04亿元,同比增长4.29%;净利润数174.92亿元,同比增长10.49%。

渤海银行:营业收入249.97亿元,同比下降5.55%;净利润数50.81亿元,同比下降16.8%。

恒丰银行:营业收入252.75亿元,同比增长0.62%;净利润数51.36亿元,同比下降23.69%。

从年报中可以看出,十二家股份制行做好“科技金融、绿色金融、普惠金融、养老金融、数字金融”金融五篇大文章,服务于产业升级和科技创新发展。同时,十二家股份制行正在进行或已经完成了核心系统的信创改造升级,本文将对其中核心系统建设情况进行整理。

1、金融科技投入情况

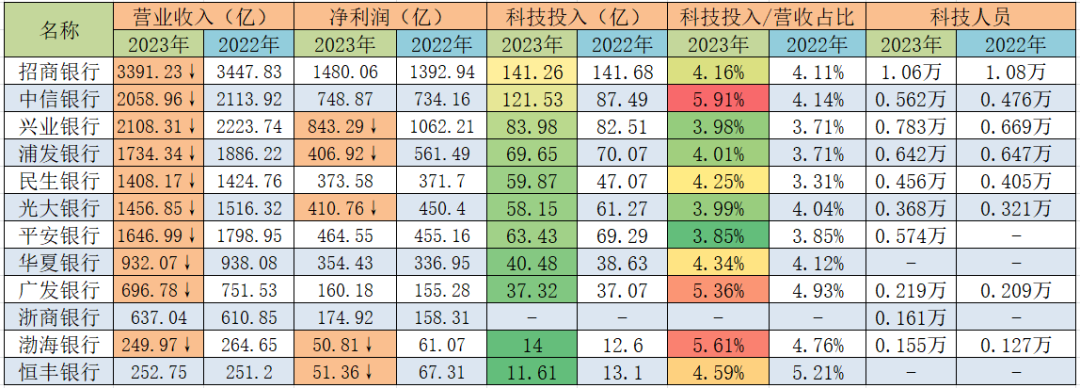

招商银行:2023年金融科技投入为141.26亿元,占营收的4.16%,其中科技人员有1.06万人。

中信银行:2023年金融科技投入为121.53亿元,占营收的5.91%,其中科技人员0.562万人。

兴业银行:2023年金融科技投入为83.98亿元,占营收的3.98%,其中科技人员0.783万人。

浦发银行:2023年金融科技投入为69.65亿元,占营收的4.01%,其中科技人员0.642万人。

民生银行:2023年金融科技投入为59.87亿元,占营收的4.25%,其中科技人员0.456万人。

光大银行:2023年金融科技投入为58.15亿元,占营收的3.99%,其中科技人员0.368万人。

平安银行:2023年金融科技投入为63.43亿元,占营收的3.85%,其中科技人员0.574万人。

华夏银行:2023年金融科技投入为40.48亿元,占营收的4.34%。

广发银行:2023年金融科技投入为37.32亿元,占营收的5.36%,其中科技人员0.219万人。

浙商银行:无相关公开信息。

渤海银行:2023年金融科技投入为14亿元,占营收的5.61%,其中科技人员0.155万人。

恒丰银行:2023年金融科技投入为11.61亿元,占营收的4.59%。

相较而言招商在金融科技的投入更多,达到140+亿;在科技人员配置上,各行的科技人员稳定增长,招行以1.06万居首;中信银行和广发银行的科技投入与营收的占比略高。

2、核心系统建设情况

2.1 招商银行

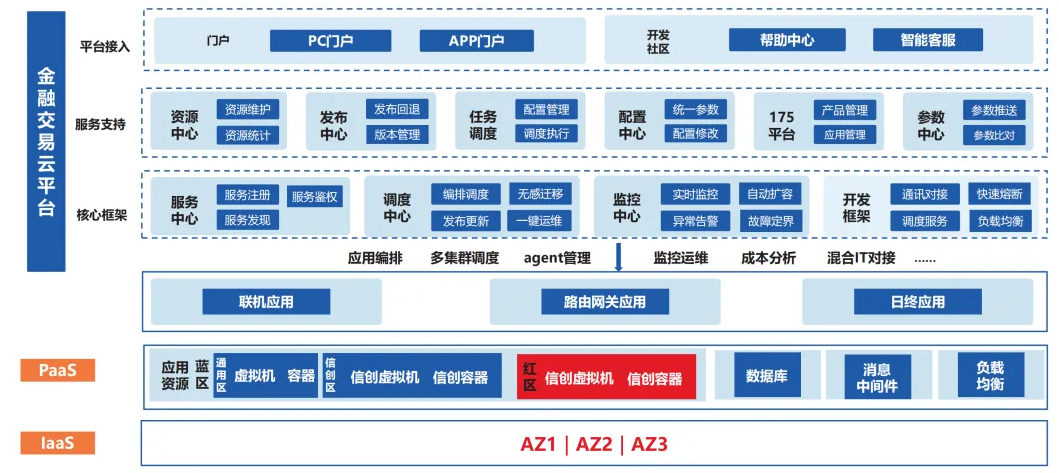

2020年1月开始,招行全面启动系统上云工程,历时三年到2022年底完成了系统全面上云工程。基于招商银行传统主机架构和开放系统架构的特点,招商银行采取“云开两朵”双路径推进的模式:一条路以“金融交易云”为基础平台承载主机上云,范围主要包含原主机上的各种金融交易类业务系统;另一条路以“原生云”为基础平台承载开放系统上云,范围主要包含除金融交易以外的所有总分行业务系统。

有意思的是,金融交易云平台上的金融交易核心系统采用Oracle RAC集群架构,因此在核心系统数据库层面招行目前还是使用的Oracle。据悉,招行正在与GaussDB和TDSQL等数据库进行联合测试,相信不久会进行国产数据库的替代。

2.2 中信银行

中信银行核心系统基于凌云工程建设分布式核心系统,于 2020年5月投产,将原有IBM主机系统“一次性、全业务、零差错”全部迁移到开放平台分布式系统上。中信银行分别2019年10月基于云架构的信用卡分布式核心系统投产、2020年5月基于开放平台的分布式技术和分布式数据库的总行核心系统投产。[3]

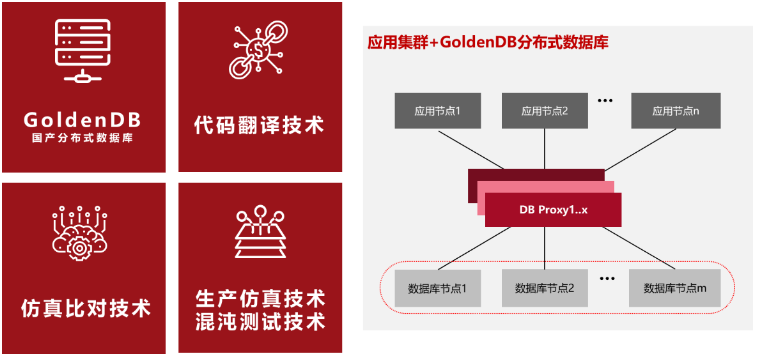

中信银行凌云工程,历经六载研发,两年实施,于2020年5月3日成功投产,将原来部署在封闭单主机的银行核心业务系统,整体迁移到开放的分布式平台,使用与中兴通讯联合研发的GoldenDB数据库上,率先在国内大中型银行实现核心业务系统分布式转型。凌云工程入选2020年中国金融信息化"十大事件",荣获人民银行2020年金融科技发展一等奖。

凌云系统创新实现了国有大中型银行的核心系统主机迁移,其成功投产为中国银行业核心系统的分布式转型闯出一条路,证明了金融行业使用开放平台和国内创新服务器的可行性;验证了国内创新的数据库完全胜任银行核心系统的实施性;加速了银行业核心系统分布式转型的进程。

2.3 兴业银行

兴业银行的核心系统V3是2016年上线,在2022年4月启动了核心业务系统升级扩容,历时7个月于2022年11月完成硬件扩容、软件升级、应用优化和灾备提升。核心系统升级后,灾备体系由“两地三中心”提升为“两地四中心”,可以有效保障兴业银行未来3-5年的业务发展需要。另外,信创版境外核心系统V3升级项目于2022年7月启动,并于2023年10月顺利切换上线并正式营业。境外核心系统采用国产服务器、国产操作系统、国产数据库、国产存储,系统性能及业务连续性得到大幅提升,技术上实现全面自主掌控。

2024年6月15日兴业银行分布式零售客户信息管理系统建设项目成功上线[4],该系统作为分布式核心建设工程的首批项目和自主掌控的重要信息系统,基于分布式、单元化、百库百表的架构体系,采用国产分布式数据库和科创云部署,具备数据容量和交易吞吐量的高扩展能力。在容灾架构方面,采取两地三中心、同城双活、异地灾备部署架构模式。从公开信息可以看出,兴业银行已经启动了分布式核心系统建设工程,预计未来2-3年会建设完成。而国产数据库的使用哪个厂商的产品暂未透露。

2.4 浦发银行

浦发银行新一代核心从2013年开始调研,最终放弃传统的集中式架构,兼顾传统与创新,走轻型化、分布式路线,进行核心系统的“瘦身”和“减重”。[5]

原来核心中的核算和总账功能被剥离由自主研发的银行会计核算及总账系统承担,原来核心中的用户管理功能被剥离由企业级客户信息管理系统承担,其他传统的核心功能也被一一剥离并新建了独立于核心系统的专业化系统,包括产品组合系统、客户关系定价系统、支付与清算平台等。这些剥离出来的应用系统,与重构的“瘦”核心系统共同组成浦发银行的新一代核心系统群。

到2017年5月,浦发银行新的核心系统上线成功,新一代核心系统规划设计两地同时运行的能力,在业界首次提出双活系统架构设计决策树模型,并基于决策树模型完成了距离400公里(上海/合肥)的新一代核心系统异地双活架构,实现上海合肥两地核心系统双活运行。

另外,浦发银行正在进行核心系统分布式重构,将围绕单元化架构以及分布式架构多地多中心进行建设。同时浦发银行信用卡核心系统重构建设项目于2022年12月发起招标公告,据悉卡核心系统使用GoldenDB数据库,目前已经在并网运行阶段。

2.5 民生银行

民生银行在2014年前后开始深入探讨集中式架构的缺陷,以及全面去“IOE”,使用分布式架构的必要性。分布式核心系统采取了“分步实施、小步快走”的建设策略。项目建设分为技术验证和技术平台建设、直销银行电子账户业务迁入、存款账户迁入三个阶段。到2020年11月,民生银行分布式核心系统成功上线;2021年3月底,民生银行顺利完成亿级客户规模的联机数据迁移。[6]

分布式核心系统参考互联网技术架构的优点,基于微服务架构和云原生应用的设计理念,采用分层架构设计,运行在X86服务器上,同时也支持虚拟化部署,具有良好的扩展性。采用读写分离和分库分表等方式的数据分布式处理,结合使用分布式缓存和支撑异步处理的消息中心,有效提升系统响应速度和吞吐量。通过采用分布式批处理框架,大幅提升批处理效率,支持海量账户的日终批量处理。应用服务器和数据库服务器采用同城双活模式确保系统的可靠性。

另外在2024年05月18日,民生银行信用卡新核心系统投产上线,实现“交易级子账户体系、全新卡账客架构、立体化的额度管控体系、基于组件化的授权全校验”4大架构升级。据悉,信用卡新核心系统采用GoldenDB数据库。

2.6 光大银行

光大信用卡新一代系统整体采用分布式微服务应用架构、多AZ单元化部署架构,实施过程中与总行技术栈选型保持一致,融入多方智慧,自主联合研发,基于总行自主研发平台及全栈云、容器云、分布式中间件、分布式数据库等新技术,满足互联网时代高并发、大流量的使用场景要求,保障业务需求敏捷持续交付,更将有效提升风控能力和用户数据安全等级,同时确保核心技术自主可控。据悉,信用卡新核心系统使用GoldenDB数据库,部分业务模块已经陆续上线。[8]

新一代系统架构的高性能可以保障亿级客户十亿级海量交易,支持大促、秒杀等场景化需求;微服务架构支持授权、分期、卡务、账务等服务模块并行交付上线;通过同城多活、单元化设计、灰度发布,支撑业务单元独立扩展,实现故障自动隔离,保证全天候业务应用不停机、核心服务高可用;在应对不断增长的客户及交易量时,可通过扩充低成本服务器节点解决系统容量不足的问题,轻松实现高扩展。

另外,光大银行在2023年全面启动新核心系统建设工程。

2.7 平安银行

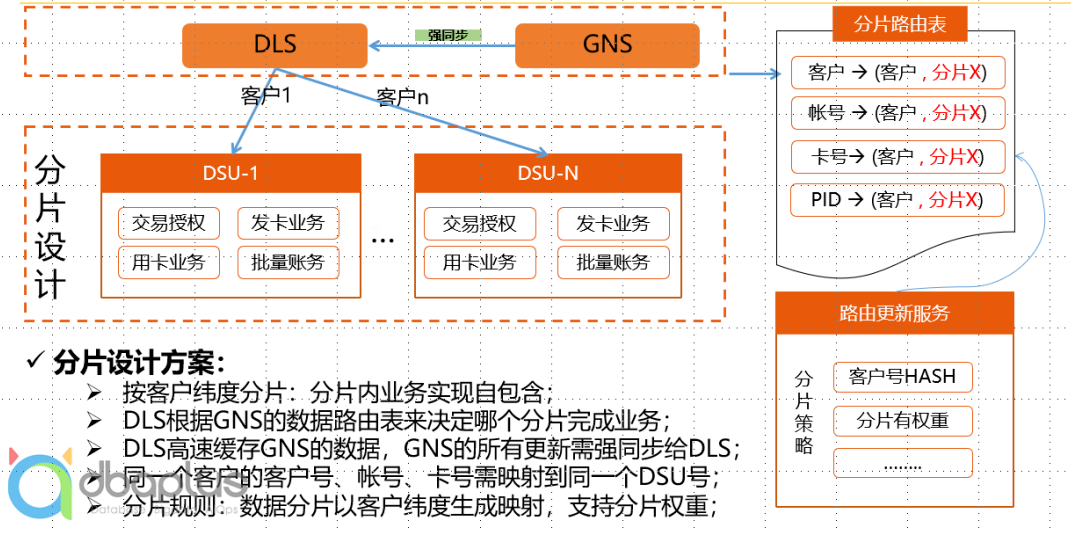

2020年10月31日,平安银行信用卡完成了全球首个由大型机集中式转向分布式的核心系统切换。平安银行信用卡核心基于自研分布式金融PaaS平台、国产分布式金融级数据库以及基于DSU客户分片的分布式基础架构方案。其中DSU单元化架构,按每200万客户一个分片(含应用及DB),投产设计60个单元,支持灰度发布、故障隔离、多中心多活,有效保障了系统安全。[9]

一是建设私有云平台,作为银行基础设施支撑平台。通过自主可控云平台建设,支持信用卡等系统的高效、稳定运行和弹性伸缩扩展,并实现对国产化服务器计算资源池的支持,在生产部署国产服务器(华为ARM服务器、海光CPU服务器等)和国产操作系统(麒麟操作系统),实现全栈国产化能力。二是建设自主可控的分布式金融PaaS平台。平台涵盖微服务框架、注册中心、分布式缓存、配置中心、网关、消息中心、监控中心、作业调度平台、分布式数据访问层等功能。通过以主流先进的开源技术为基础,结合银行应用场景及系统状况,完善增强组件功能,适配底层基础设施,进行平台化能力整合。彻底解除对特定厂商特定软硬件产品的依赖。三是建设自主可控的新核心应用系统。新核心系统基于微服务单元化架构全新自研,数据库采用国产TDSQL,实现对原国外专用软件V+的替代,并支持国芯服务器和国产操作系统运行,并实现功能、性能、扩展能力等方面的全面提升。

另外,平安银行账务核心是2015年9月启动了“腾龙”核心系统建设项目,于2016年10月投产上线。“腾龙”核心系统采用统一的完整账户体系,支持产品和核算分离设计,实现业务产品的工厂化管理。在技术层面,“腾龙”核心系统搭建了基于开放平台和面向服务组件的体系架构,实现交易的服务化、原子化。在设计上吸收采用互联网架构特点,包括使用分库分表设计、异步处理、读写分离等技术,优化系统架构,提升交易处理性能。[10]

2.8 华夏银行

在核心系统改造技术路线上,华夏银行遵循了从“分散化”到“大集中”,再到分布式的技术演进路径,全面推动了从集群数据库向分布式数据库的全面升级与跨越。[11]

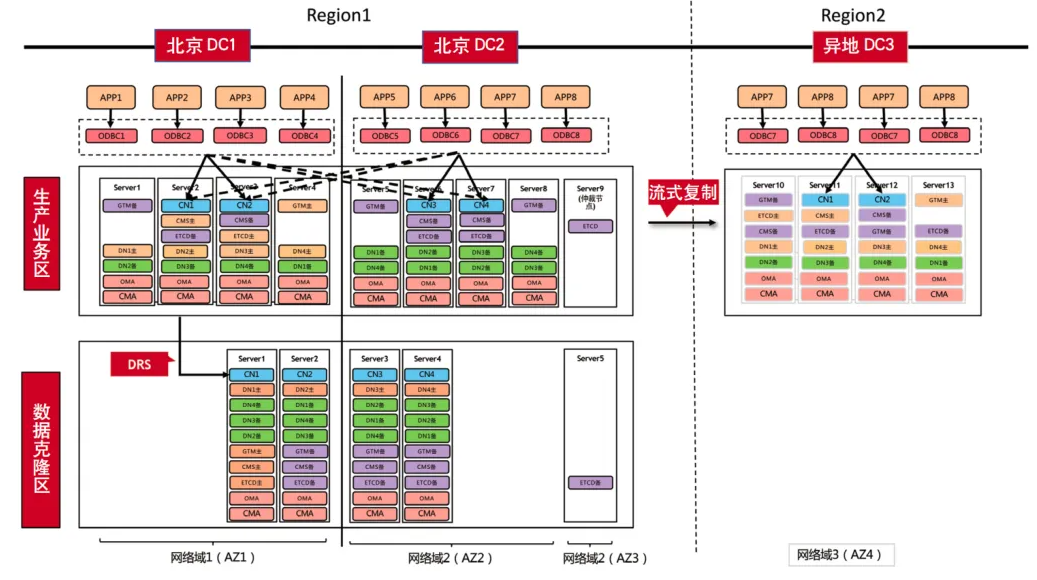

华夏银行与华为联合创新研究,攻克ODBC连接GaussDB数据库、特殊字符集迁移等技术难题;在对接华夏银行平台的过程中,也通过研发GaussDB魔方,实现运维体系建设全面掌握。在自主创新层面,通过自主研发iGO平台独立承接借记卡数据迁移任务,为平稳迁移保驾护航。同时,基于300个测试案例,测试验证发现缺陷及时修复,形成13个技术优化方案。通过全面的技术攻关,最终华夏银行构筑了“两区四域三中心”的借记卡系统分布式架构。

华夏银行在北京同城两个数据中心部署双应用集群,采用对等双活设计,使其均可接入业务流量。数据库采用跨中心分布式部署架构,同时设计了仲裁节点,实现数据库跨中心双活。异地灾备中心采用单中心分布式部署设计,与北京中心之间通过流式复制技术进行数据同步。

2.9 广发银行

为满足未来业务发展需要,广发银行积极开展以核心系统分布式转型为代表的自主可控实践,于2023年5月3日分布式核心系统投产上线。新核心系统通过自研的分布式技术平台和分布式数据库进行微服务建设,实现核心系统的自主可控,满足自主可控与监管要求。[12]

另外2024年1月份,广发银行完成了信用卡分布式核心系统投产上线,实现从大型主机向分布式系统的迁移,投产上线后将支持超1.2亿客户量、超1万笔/秒的金融交易、超1.5万笔/秒的非金融交易并发处理,还可支持业务容量和处理性能的无限制扩展。新建的信用卡核心系统采用单元化的设计,建立“交易、账务、产品”三级架构,打造“千人千面”服务体系,可根据不同业务场景为客户提供差异化的金融服务,提升客户活跃度。

据悉,广发银行账务核心和信用卡核心都是采用GoldenDB数据库承载核心业务。

2.10 浙商银行

浙商银行持续加强金融科技应用研究能力建设,积极探索转化金融科技和数字化红利的新方法、新模式、新应用;不断推动传统技术架构、重要技术平台升级,2024年启动“换芯强基”新核心系统等专项工程,呼应场景金融全面铺开和高质量金融服务的发展要求。

2.11 渤海银行

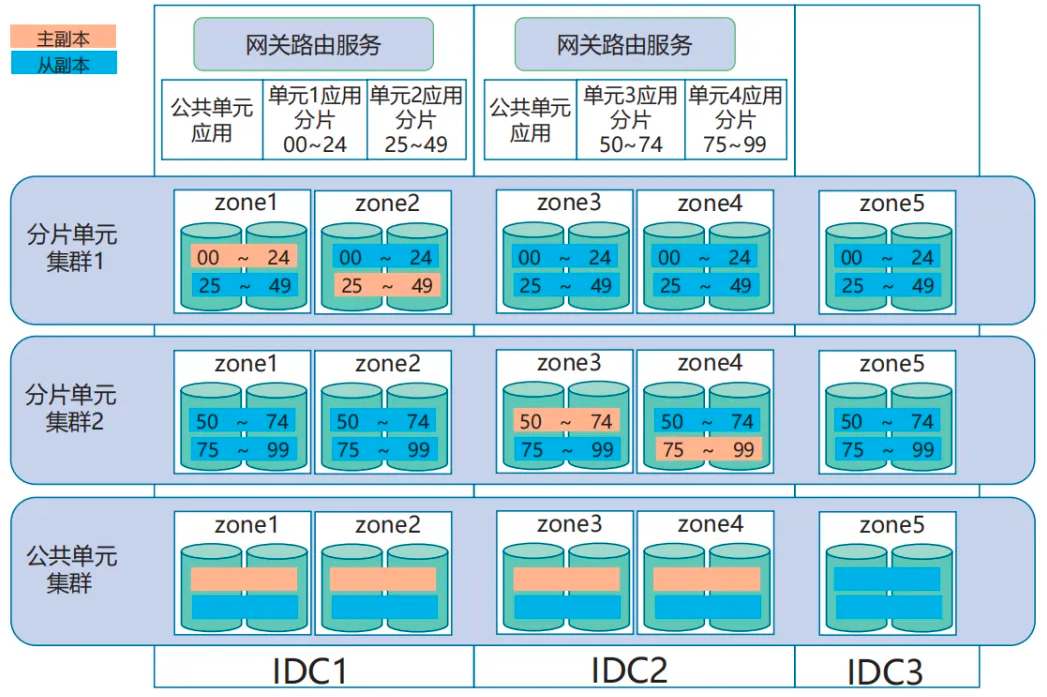

渤海银行在2021年正式启动了“蓝海工程”:计划用三年时间,建设分布式微服务的新一代业务中台,采用分布式单元化架构替换原有的集中式核心系统;策略上采用分步骤投产切换,同时带动现有系统整合优化,确保业务连续性。渤海银行在新核心系统建设中,最终采用了分布式单元化架构,来替代原来的IBM小型机和DB2架构。在单元化实施中,渤海银行以“客户号”作为拆分维度,数据拆分为100分片,均匀分布在4个分片单元内。据悉以OceanBase数据库来替代DB2数据库。[13]

数据库侧包含2个分片单元集群和1个公共单元集群。分片单元集群为客户、存款、贷款等数据可分片的能力中心服务,每个能力中心均创建4个租户,分散在2个集群内,租户与单元一一对应,每个租户内承载25%的分片数据。公共单元与分片单元使用不同的集群,每个公共单元应用使用独立的租户来承载。

面对分布式单元架构下系统整体复杂性高,模块变多;服务数量多、服务间调用多,依赖错综复杂,问题定位和精确维护困难等问题,渤海银行建立了分布式单元化运维体系,从技术架构上实现了单元收敛、动态调拨流量、弹性扩缩容、灰度发布等。

2.12 恒丰银行

恒丰银行新一代核心系统“恒心系统”于2021年12月投产上线,通过引入建设银行历经6年打造的新一代核心系统,系统采用企业级技术架构和数字架构,实现了“竖井”向“平台”的转变,在快速灵活开发的同时,打下了数据资产化的基础。

恒心系统基于业内领先的企业级分布式架构与金融数据模型,构建了统一的业务视图,利用五级流程建模,按照产品管理、营销支持、渠道管理、产品运营、业务支持、风险管控及报告与决策七大价值链业务领域,将前、中、后台流程精准对接,形成端到端的企业级业务价值链。

另外,恒丰银行基于GoldenDB的对公信贷业务系统于2023年10月投产。

2.13 总结

十二家股份制行的核心系统大部分在2015到2017年进行了改造升级。随着分布式和云等技术架构的发展以及基础设施自主可控的要求,新的一轮核心系统升级改造又陆续展开了,像中信银行和广发银行已经完成了账务核心和信用卡核心的分布式改造。一部分行采用先外围再核心的策略,先打造分布式基础架构平台和外围的应用试点,再进行核心系统的改造,相信未来2~3年大部分股份制行的核心系统升级改造将尘埃落定。核心系统国产数据库的引进上,像兴业、浙商等没有公开信息,其它行主要集中在GoldenDB、GaussDB和TDSQL、OceanBase这几个厂商中。

说明:本文数据根据公开信息整理,部分如有出入请指正。

参考资料:

各行2023年年报

招商银行系统全面上云工程,金融电子化

云原生金融核心系统白皮书

全面焕新!分布式零售客户信息管理系统建设项目成功上线,兴业数金

浦发银行新一代核心系统建设历程,金融电子化

民生银行分布式核心系统建设历程,金融电子化

中国民生银行——DFDB分布式金融数据库方案

光大信用卡“换心”工程赋能业务创新发展,中国信用卡

平安银行A+新核心的自主化建设之路,金融电子化

“腾龙”核心为业务转型插上腾飞翅膀,金融电子化

商业银行借记卡系统分布式数据库改造创新研究与实践,中国信用卡

广发银行成功上线分布式银行核心系统,BanTech智库

新核心系统分布式单元化架构的应用实践,金融电子化