01 从一次网购说起

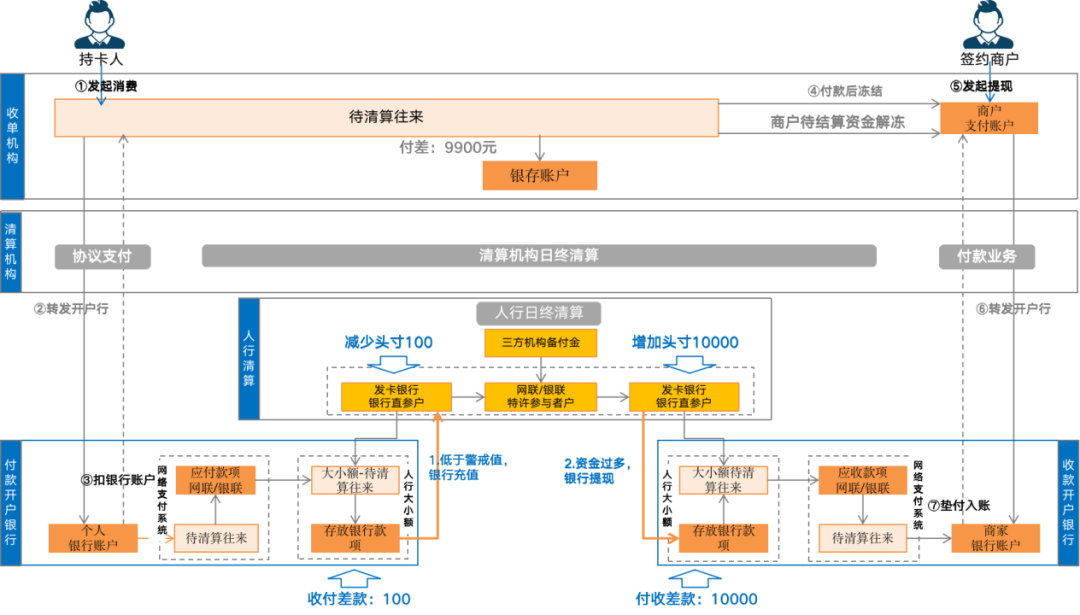

图1 购物消费和提现场景

图1 购物消费和提现场景我当日消费银行卡扣款成功了,为什么作为商家当天不能提现这100元。 如果我的钱不能当天从开户银行到三方平台,商家提现的为什么这么快到银行的呢? 我的资金到底是怎么在三方和银行之间转移的呢? 网联、银联都实现日间清算了,我什么不能早点把钱结算给商户?

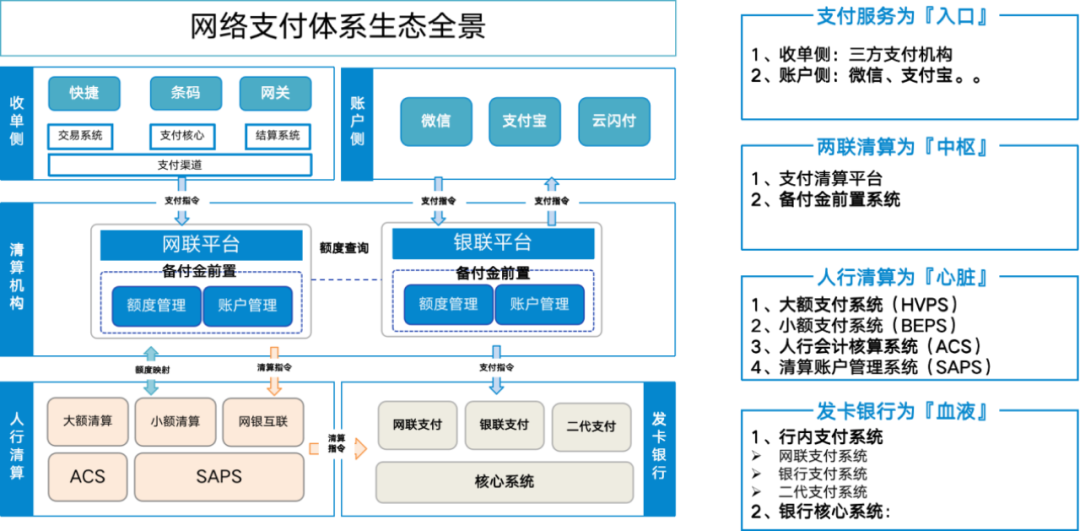

02 网络支付生态体系

1、支付为服务“入口”

2、两联清算为“血管”

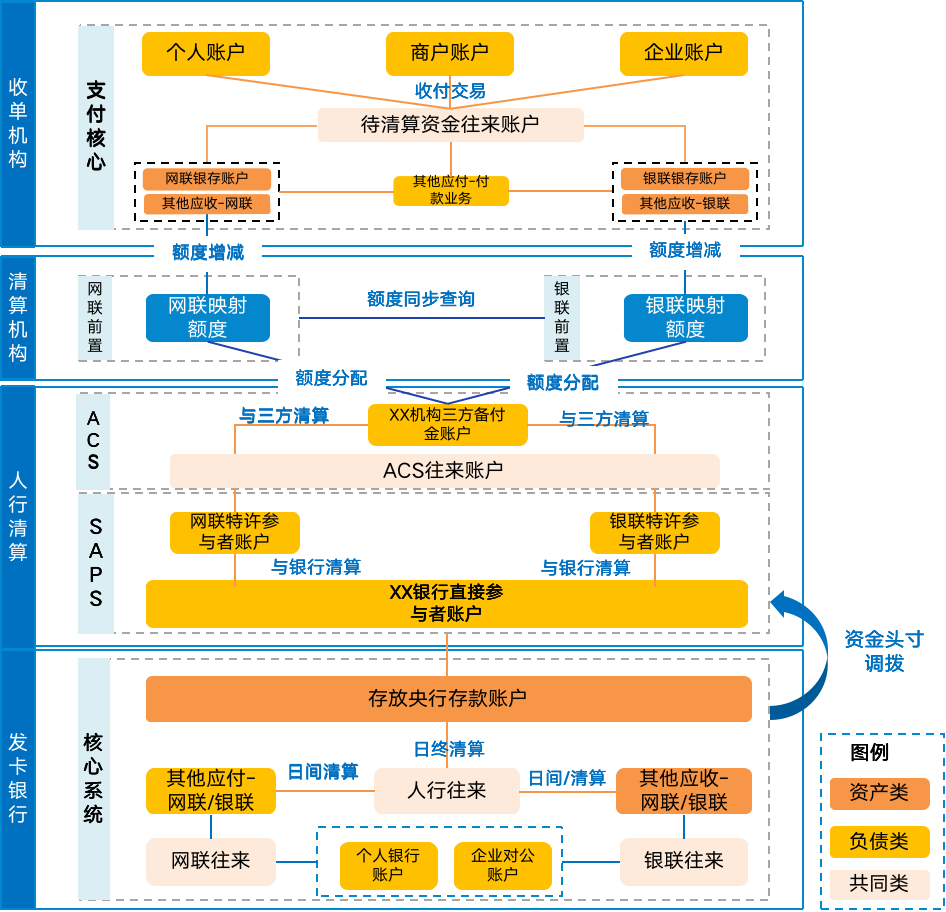

1)支付清算平台

2)备付金前置系统

映射额度:

账户系统:

3、人行清算为“心脏”

1)大额清算系统(HVPS)

2)小额清算系统(BEPS)

3)清算账户管理系统(SAPS)

4)央行会计核算系统(ACS)

知识大力丸

为什么备付金账户要放在ACS而不是SAPS呢?

目的就是为了对备付金进行监管。因为在SAPS系统内开立账户会赋予参与者身份,他拥有进行全国跨行清算的权限。而三方是被监管的成员它们不适合赋予参与者身份,所以需要把三方的备付金账户开在ACS账户内,隔离其清算权限。需要由网联/银联这样的清算机构进行代理清算,同时也对其进行监管。

4、发卡银行为“血液”

1)行内支付系统

2)银行核心系统

03 资金跨行清算体系

知识大力丸

什么是轧差净额清算

在一段时间内,按照参与清算的成员之间收款、付款汇总计算差额后的净额来进行清算。净额又分为“清算应收差额”(简称收差)和“清算应付差额”(简称付差),通过净额进行资金清算就会高效很多。

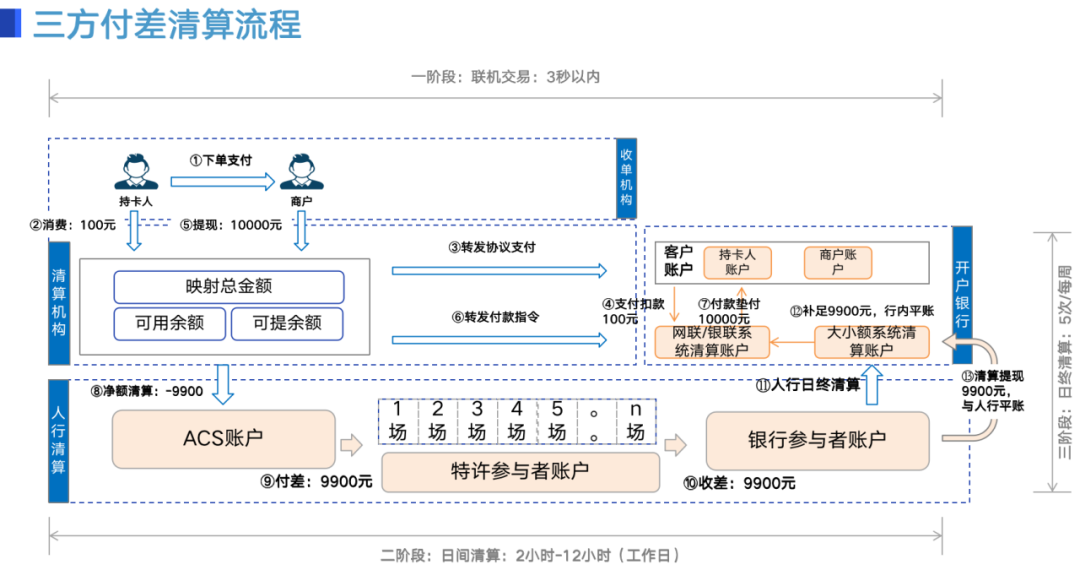

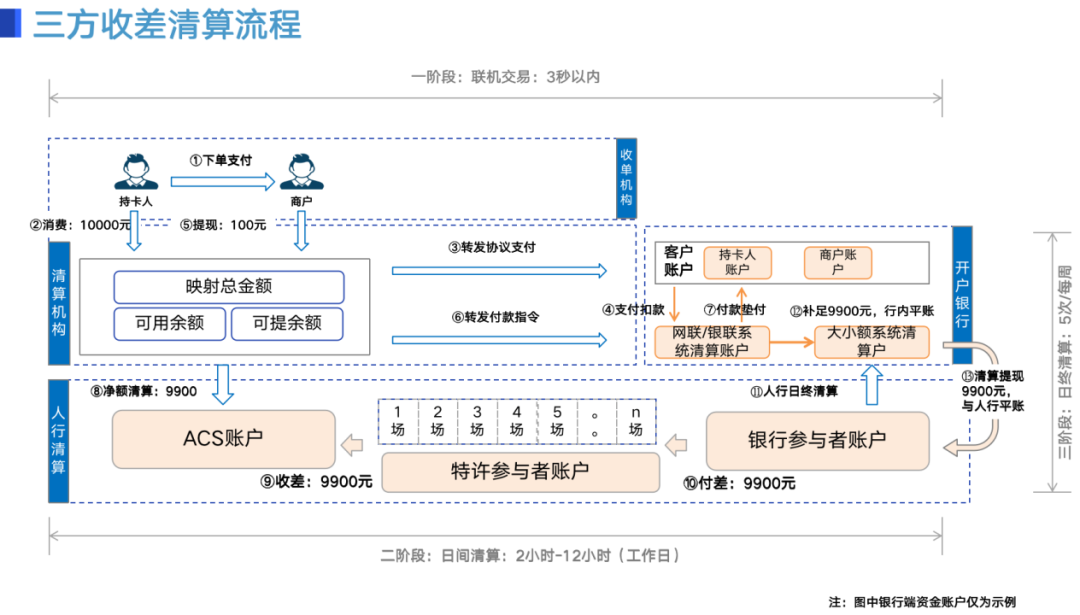

1、跨行清算的核心流程

1)联机交易

2)日间清算

3)日终清算

4)头寸调拨

图4 三方净收差的核心流程

图4 三方净收差的核心流程

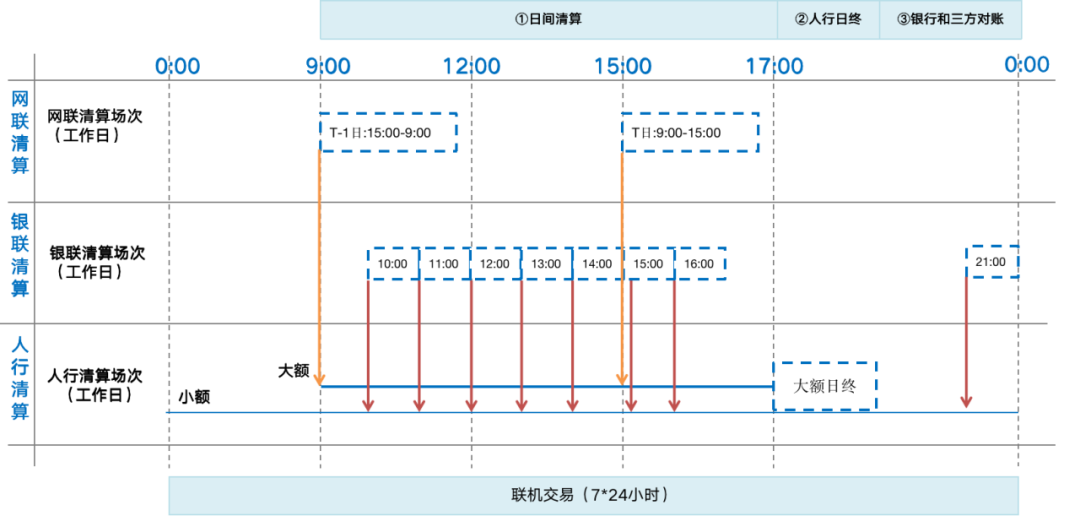

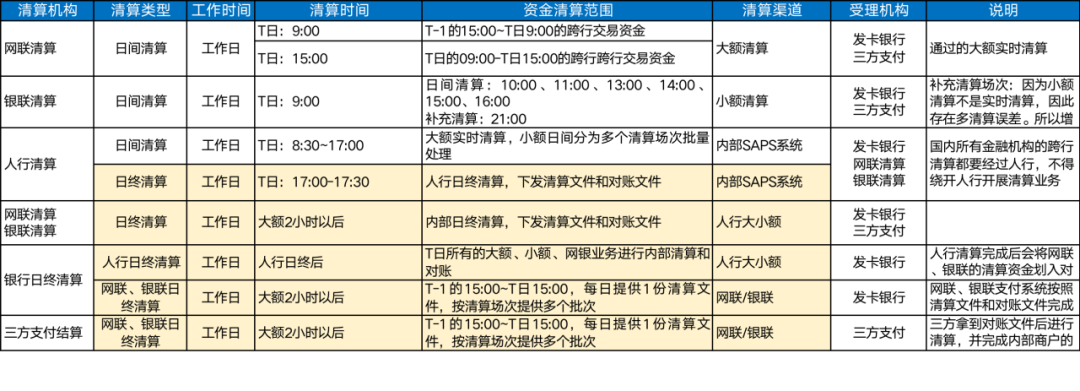

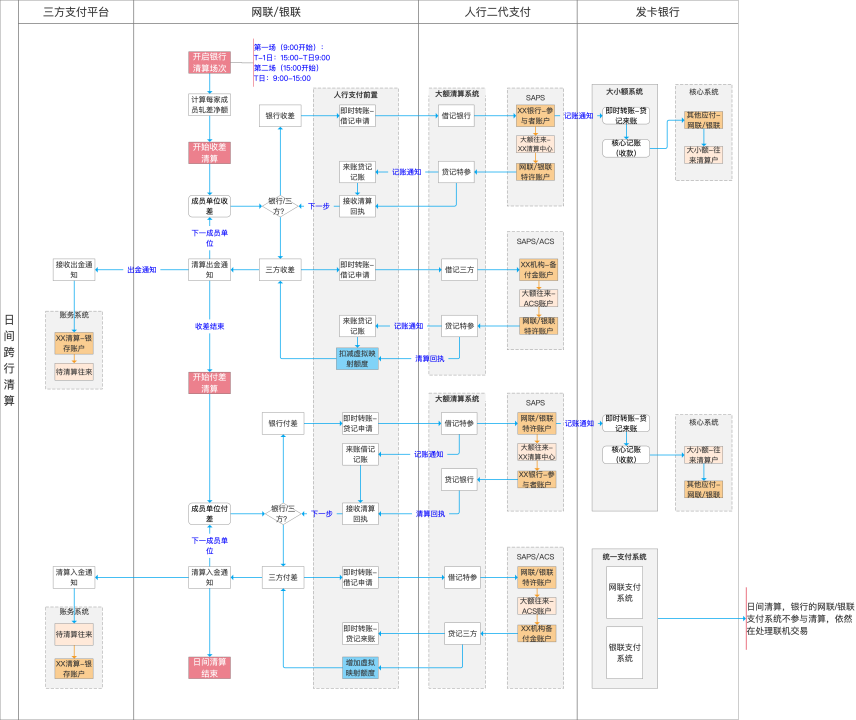

2、网络清算场次

1)网络支付清算场次

图5 网络支付清算场次安排

图5 网络支付清算场次安排

2)各机构清结算顺序

图6 网络支付清算顺序

图6 网络支付清算顺序

知识大力丸

银联使用小额清算是否节假日也可以清算?

不行,虽然小额支付可以7*24小时进行跨行交易处理,但资金清算的需要通过SAPS(清算账户管理系统)。而SAPS只在工作日才运行,因此节假日发起的交易人行只是受理,要到工作日SAPS开始工作后才会对资金进行清算。这也就是为什么银联要在节假日最后一个工作日进行一次小额清算的原因(虽然不能马上清算,但可以占用银行资金头寸)

3、网络清算账户体系

1)客户账户:

2)往来清算账户:

3)银行存款账户:

4)应收/应付账户

5)虚拟额度账户

04 揭开网络支付的黑盒

以下内容有一定经验门槛,需要有三年以上支付和清结算基础,对细节不感兴趣的同学可以直接跳到第五章。

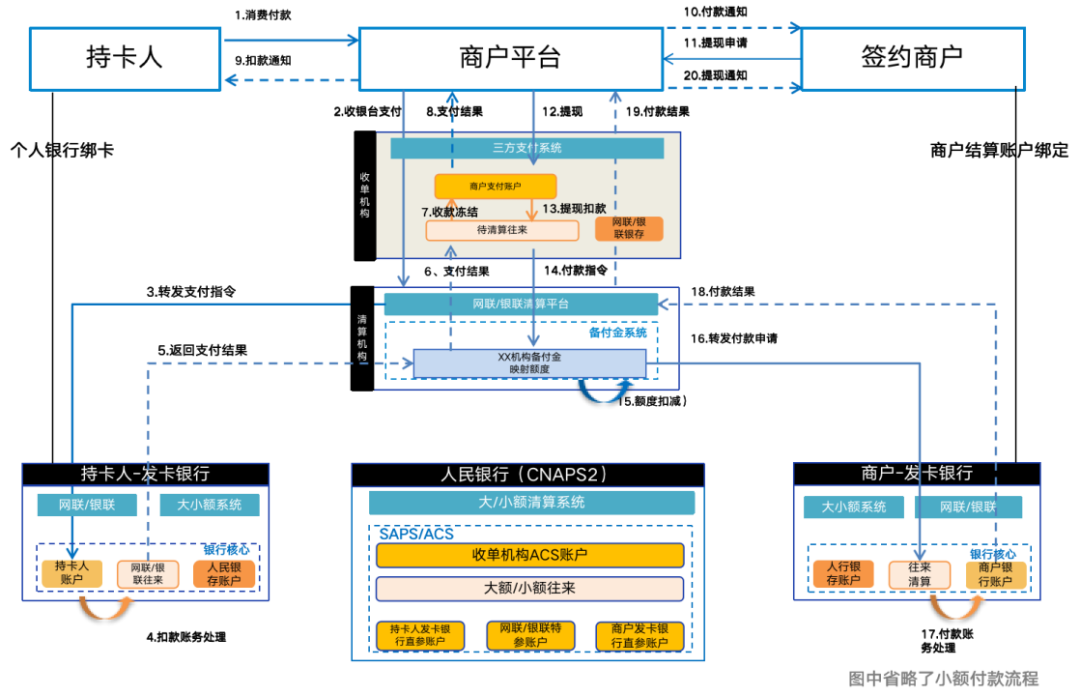

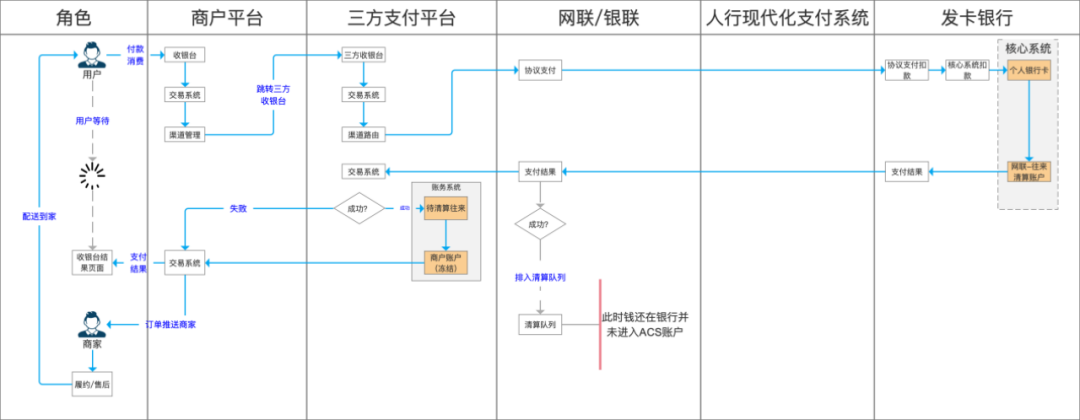

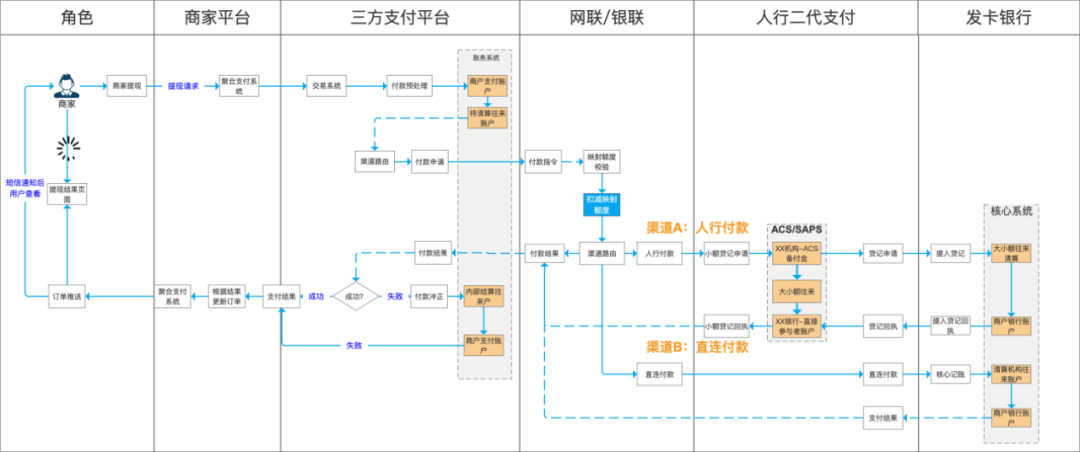

1、网络支付流程

1)收款流程(收款资金待清算)

知识大力丸

待结算资金几种处理方式

为了降低复杂度本文进行了简化,一般情况下处理待结算资金的方式有三种

1、冻结在商户账户中:本文中介绍的方式,微信也是采用此种处理方式。

2、增加渠道“其他应收”账户 有的支付机构增加“其他应收”的结算账户负责渠道收款的登记,然后将资金暂存在“待清算往来户”中;

3、给每个商户设立2个账户 也有支付机构给商家专门开立了“商户待结算账户”和“商户一般账户”。“商户待结算账户”用来存放待结算资金,“商户一般账户”用来存放商户可提现余额;

2)提现流程:(付款资金实时到账)

直连渠道付款

人行渠道付款

知识大力丸

映射额度更新的原理

映射额度更新和管理实际运用中是比较复杂的,但只要掌握核心原理也不难理解的。因为作为清算机构他要避免清算资金不足的情况发生,所以他采用“实账更新”的原则,就是有真实的资金发生才更新映射额度。这就造成收款和付款额度管理的差异原因:

1、收款不增加额度:收款资金是待结算处理,他要在开启清算场次的时候才会进来,因此收款就不更新映射额度。这样就可以避免待结算资金被提前支取。

2、付款扣减其额度:付款是需要实时到银行卡的,因此即使未到清算场次,作为清算机构也要先把额度扣下来,这样就能避免资金头寸不足。

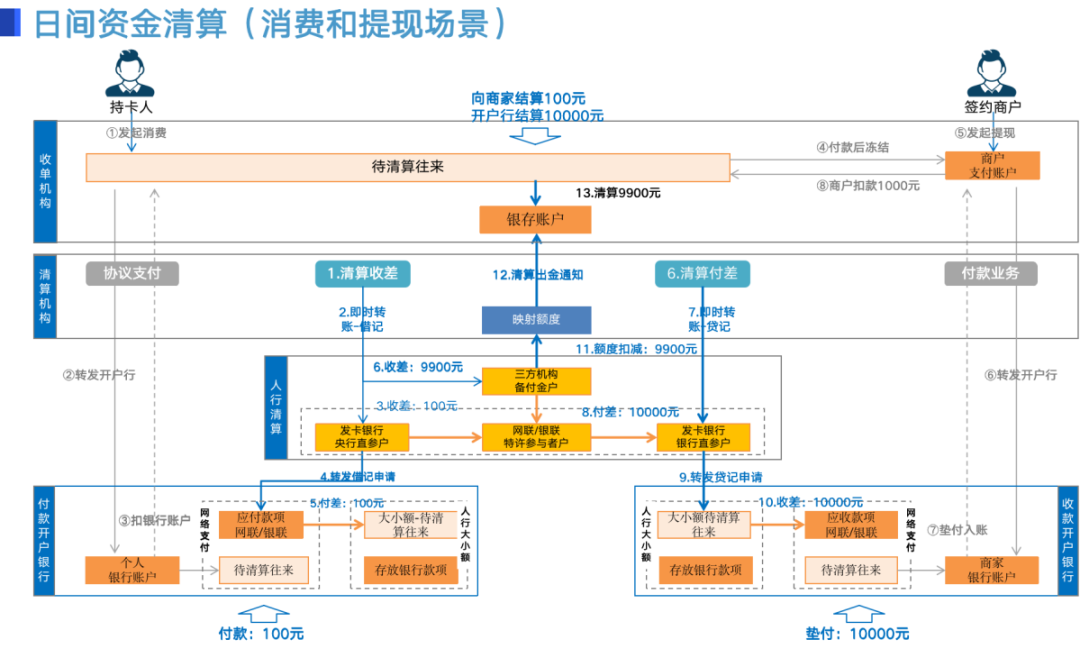

1)清算机构轧差

2)日间资金清算

图12 日间清算核心流程

图12 日间清算核心流程

先在人行完成资金转移:

通知银行清算账务处理:

通知三方清算账务处理:

图13 日间清算详细流程图

图13 日间清算详细流程图

3、日终资金清算

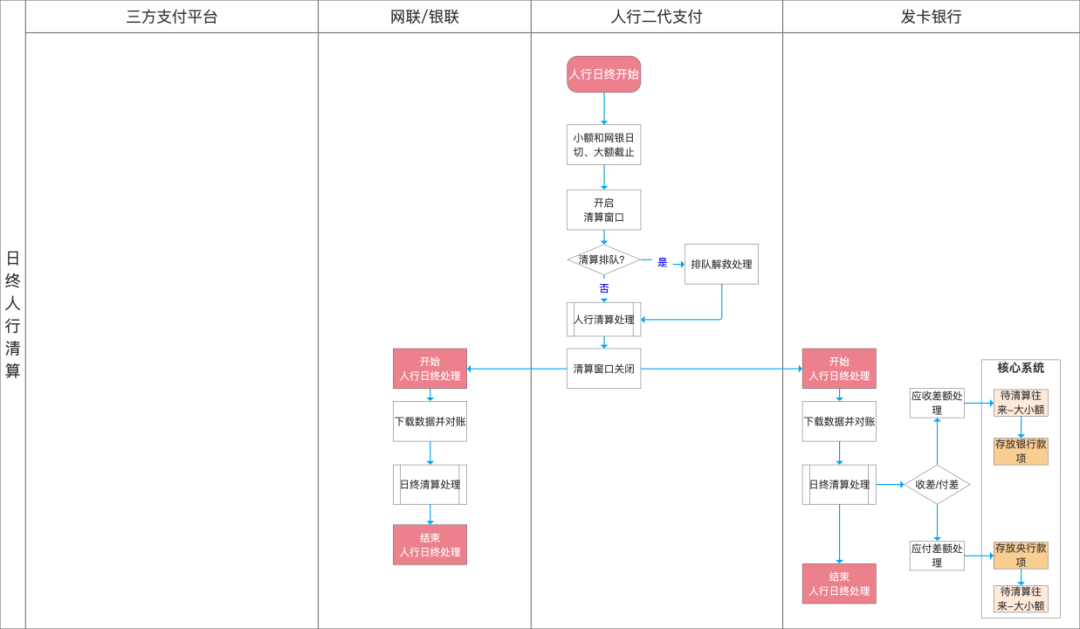

1)人行日终清算

图14 人行日终清算核心流程

图14 人行日终清算核心流程

图15 人行日终清算流程

图15 人行日终清算流程

网联支付系统尚未清算

银行内资金与人行资金没平:

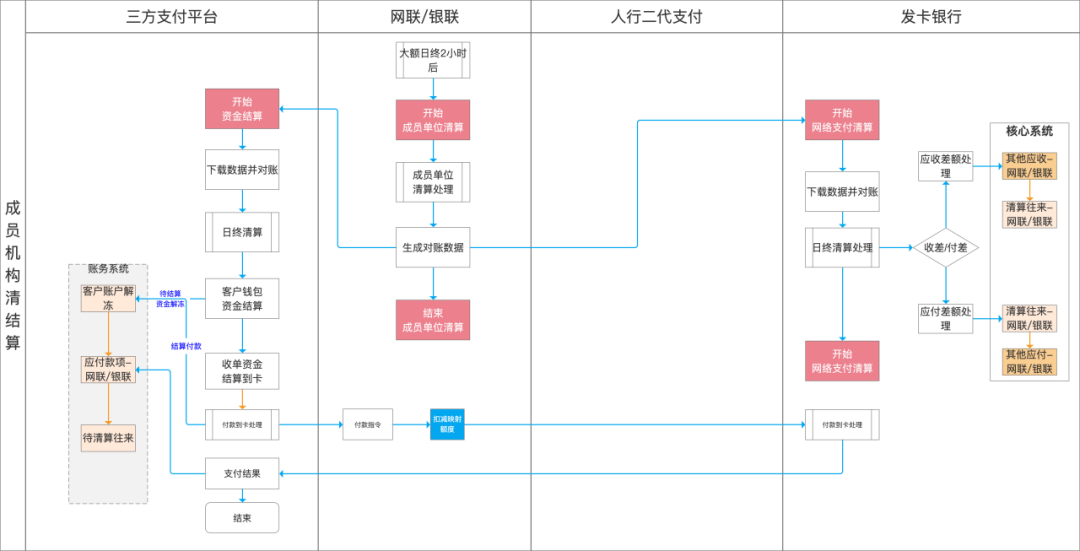

2)网联日终清算

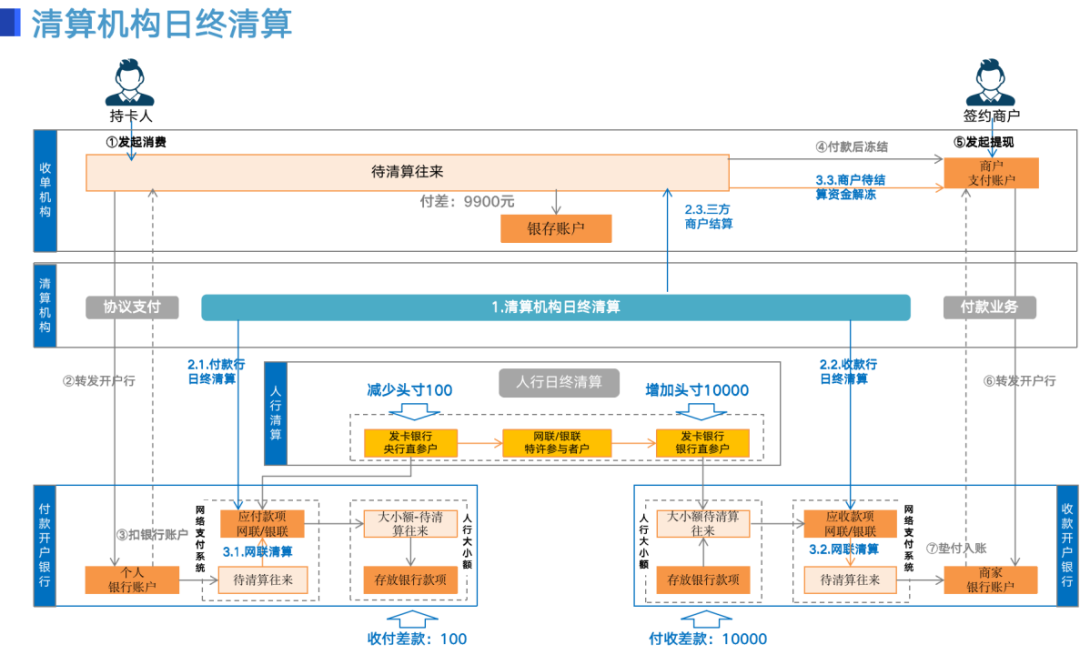

图16 清算机构日终清算

图16 清算机构日终清算

银行内部清算

三方客户结算

图17 日终资金清算流程图

图17 日终资金清算流程图

4、资金头寸调拨

图18 银行资金头寸调拨流程

图18 银行资金头寸调拨流程05 资金头寸之争

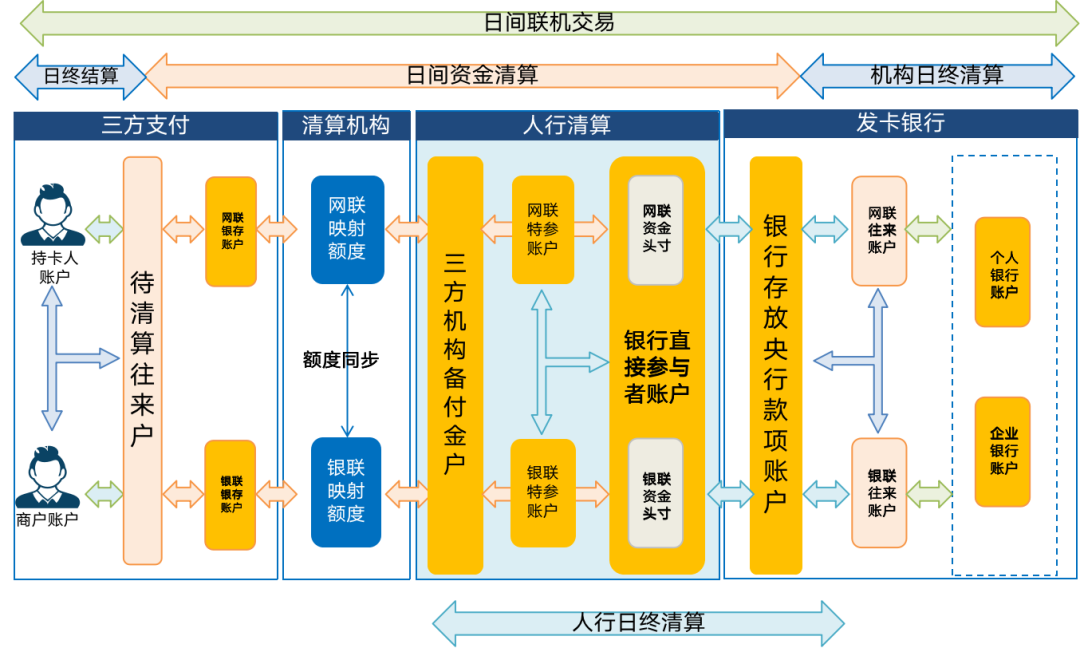

图19 资金清算全流程图

06 网络支付清算总结

评论

0 点赞 0

0 点赞 0 点赞 0

点赞 0 在支付机构工作的我了解了全貌了 点赞 0 点赞

在支付机构工作的我了解了全貌了 点赞 0 点赞